執筆者:大和田 克 (Writer:Owada Suguru)

米国で最近流行っている金融商品に「ダイレクトインデックス」があります。前編に引き続き、NPMの最適化機能を用いてダイレクトインデックスを構築します。後編では、このダイレクトインデックスを構築する上で重要な損益を勘案しての最適化について述べます。

Contents

実現損益制約を使いこなす

具体的な事例を考えてみましょう

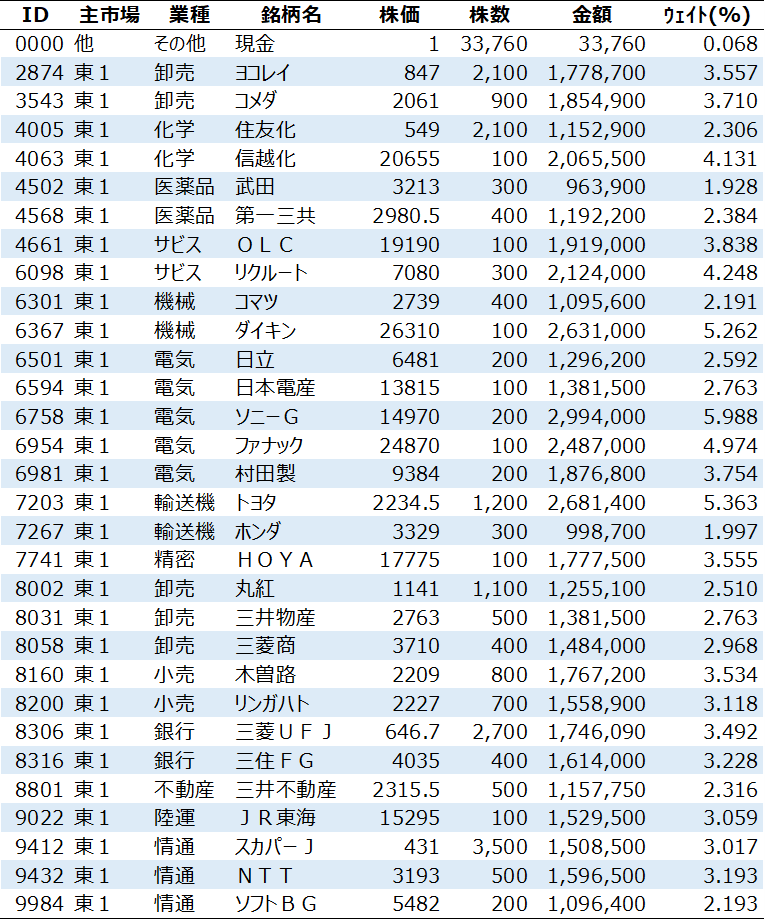

1)保有ポートフォリオ

まず保有ポートフォリオ(最適化前)は、2022年1月4日に以下の条件で構築したポートフォリオとします:

- 投資金額は5,000万円とする

- ベンチマークは東証1部(TOPIX)とする

- 構成銘柄数は30銘柄を上限とし、東証1部(TOPIX)構成銘柄をユニバースとする

- 最小売買制約として、1売買単位を最低売買単位として設定する

前回同様、実際の売買単位に近づけるため、「端株の単位比率を基準にして丸める」をデフォルト設定してあります。 ※新リスクモデル(R011:2023/2/24正式リリース)を使用

(出典:NPMServices®)

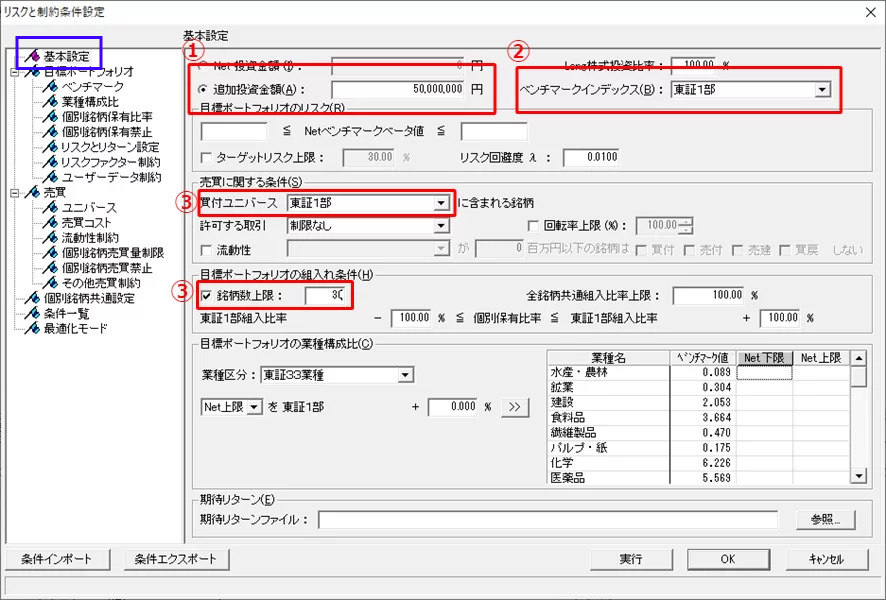

2)最適化実行

今度はデータ日付を2023年1月4日(一年後)として、以下のような制約をすべてを満たす場合(①~⑤)と、参考として①~④のみを満たす場合とを比較します:

- 初期投資額を保有ポートフォリオの評価額とする(追加投資額を0円とする)

- ベンチマークは東証1部(TOPIX)とする

- 構成銘柄数は30銘柄を上限とし、東証1部(TOPIX)構成銘柄をユニバースとする

- 最小売買制約として、1売買単位を最低売買単位として設定する

- 実現損益制約:上限▲1,000,000円、下限なしを設定する(簿価は構築時の終値)

※詳しい手順はここでは割愛しますが最適化実行前に、先ほど作成した2022年1月4日のポートフォリオを取得し、そこへ簿価単価<BookUnitPrice>、もしくは簿価金額<BookValue>を追加したファイルを保有ポートフォリオに取込む必要があります。

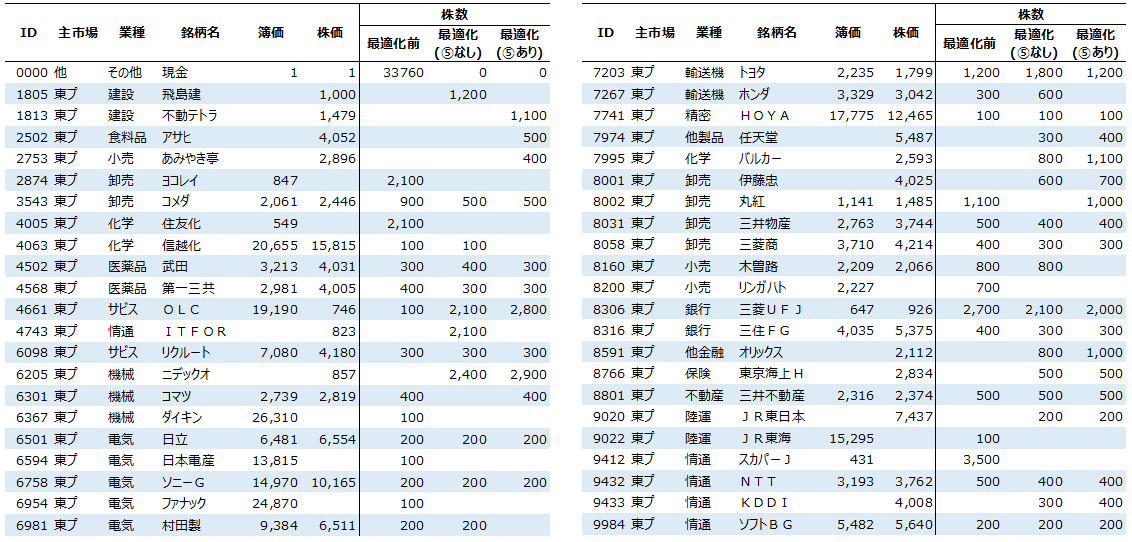

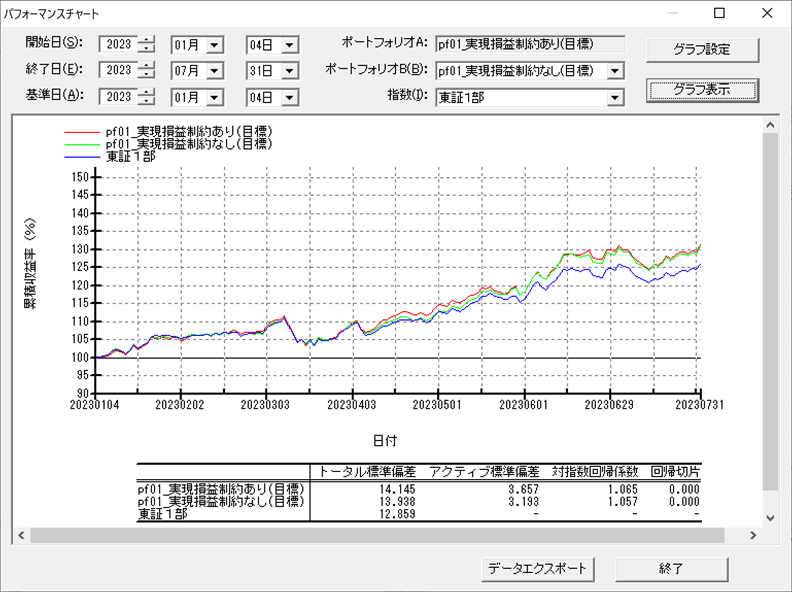

「最適化前」、「最適化(⑤なし)」および「最適化(⑤あり)」それぞれの結果は

以下の【表2】の通りです。

最適化(⑤なし) では実現損益が▲264,900円、最適化(⑤あり)では実現損益が▲1,871,550円でした。

(出典:NPMServices®)

2023年1月4日~7月31日の対東証1部トラッキングエラーは、最適化(⑤なし)では3.193[%/年]、最適化(⑤あり)では3.657[%/年]でした。

この記事はいかがでしたか?

株式会社 金融データソリューションズ

株式会社 金融データソリューションズ