執筆者:大和田 克 (Writer:Owada Suguru)

9月7日(木)、東京証券取引所に国内で初めてアクティブETFが上場しました。個人投資家のみならず、機関投資家の購入も活発になされるなど、出だしは好調と言えそうです。他方で、ETFであるためにシンプルなコンセプトを持つものが多い一方で、同じようなコンセプトのアクティブETFが上場していることもあり、一度各銘柄の特徴を分析してみたいと考えております。

そこで今回は分析に当たっては9月7日~22日までの保有銘柄情報を東京証券取引所のWebサイトから取得し利用して、アクティブETF6銘柄の特徴を分析していきます。

1.今回上場したアクティブETF

今回上場した6銘柄の投資方針を運用会社の説明を引用する形で以下にまとめます:

| コード | 名称 (運用会社) | 投資方針 |

|---|---|---|

| 2080 | PBR 1 倍割れ解消推進 ETF (シンプレクス・アセット・マネジメント) | 上場会社でありながら株価がブックバリューを下回っているという特異な現象を改善させることを目的に、経営者に対してエンゲージメントを行っていくことでパフォーマンスを上げていく |

| 2081 | 政策保有解消推進 ETF (シンプレクス・アセット・マネジメント) | 上場会社が他の上場会社の株を保有するという資本効率の悪い経営を改善させることを目的に、経営者に対してエンゲージメントを行っていくことでパフォーマンスを上げていく |

| 2082 | 投資家経営者一心同体 ETF (シンプレクス・アセット・マネジメント) | 上場会社の経営者が自身の企業の株式を保有することによって、より投資家の立場を理解し企業価値を向上することができるという考えのもと、経営者が一定の割合を保有する企業に投資し、企業価値向上のエンゲージメントを行っていくことでパフォーマンスを上げていく |

| 2083 | NEXT FUNDS 日本成⾧株アクティブ上場投信 (野村アセットマネジメント) | 日本の上場株式の中から、個別企業の調査・分析等に基づいたボトムアップアプローチにより、企業のビジネスモデル、経営戦略、財務戦略などを評価し、中長期的に高い自己資本利益率(ROE)を期待できる銘柄を中心に選定します。 ポートフォリオの構築にあたっては、過去の財務実績、将来の収益再現力、バリュエーション評価(株価の割高・割安の度合い)等を勘案して組入比率を決定します |

| 2084 | NEXT FUNDS 日本高配当株アクティブ上場投信 (野村アセットマネジメント) | 配当利回りに着目し、高水準のインカムゲインと中長期的な値上がり益の獲得によるトータル・リターンの追求を目指します。 銘柄の選定にあたっては、予想配当利回りや業績動向等を勘案し、投資候補銘柄を選別します。 ポートフォリオ構築にあたっては、流動性、銘柄分散、今後の株価上昇の可能性等を勘案して組入比率を決定 |

| 2085 | MAXIS高配当日本株アクティブ上場投信 (三菱UFJ国際投信) | わが国の株式を主要投資対象とし、中長期的な値上がり益の獲得および配当収益の確保 |

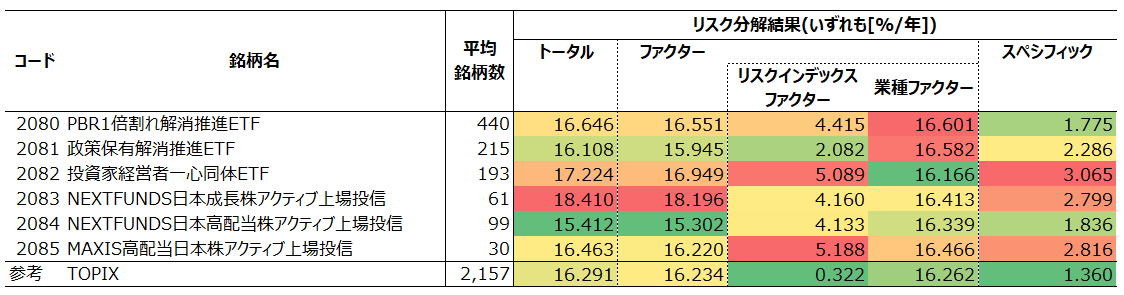

2.平均保有銘柄数

ETF別の平均保有銘柄数は以下の【表1】のとおりでした。

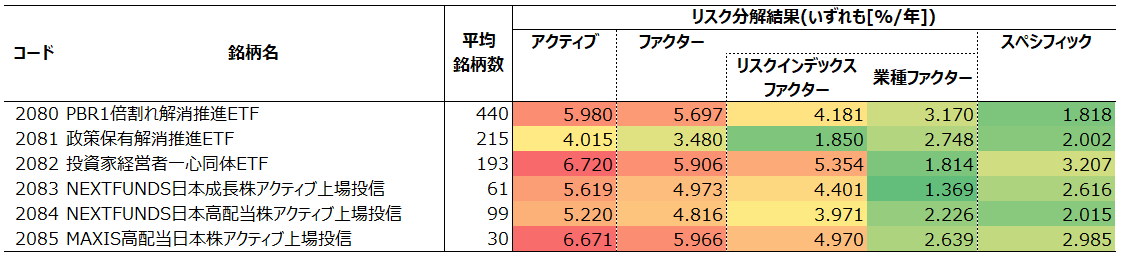

3.リスク水準

各銘柄のリスク水準を見るべく、リスク分解結果をまとめます。最直近時点(2023年9月20日時点)における各銘柄のリスク分解結果は、【表2】および【表3】のとおりでした。なおリスク分解には新リスクモデル(R011)を利用しています。

なお、NEXT FUNDS日本成長株アクティブ上場投信(2083)およびNEXT FUNDS日本高配当株アクティブ上場投信(2084)は想定トラッキングエラー(アクティブリスク)をそれぞれ8%/年および6%/年~8%/年とすると公開しており、いずれの推計リスクもその水準内に収まっていることが確認できます。

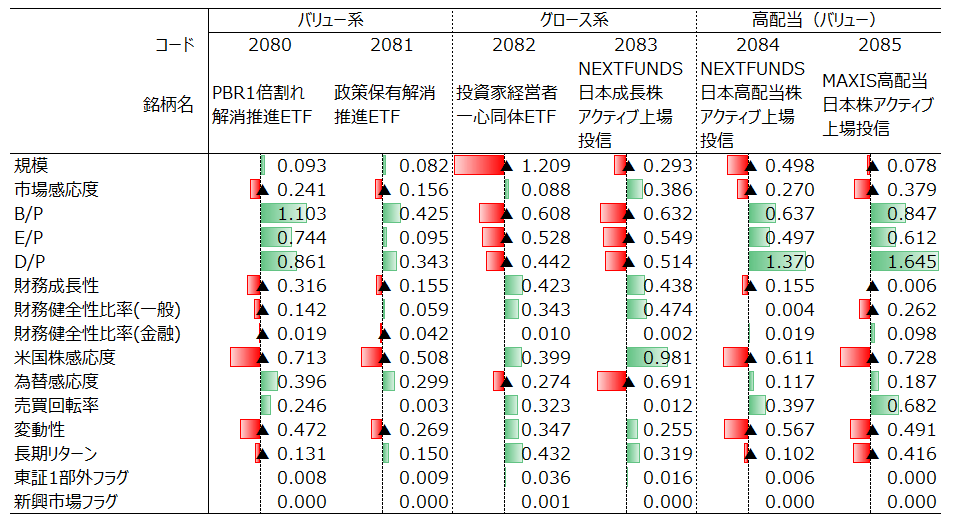

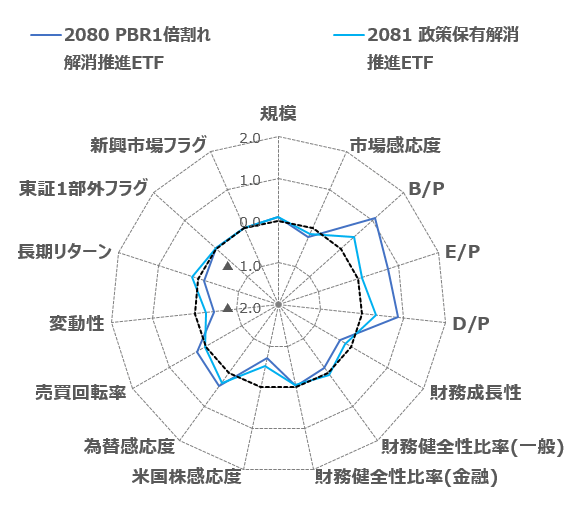

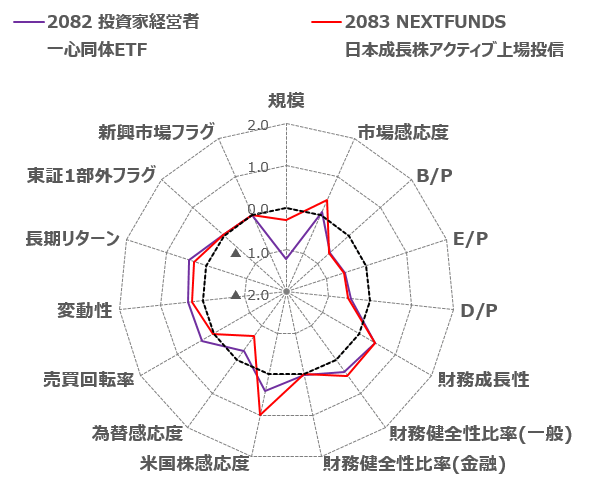

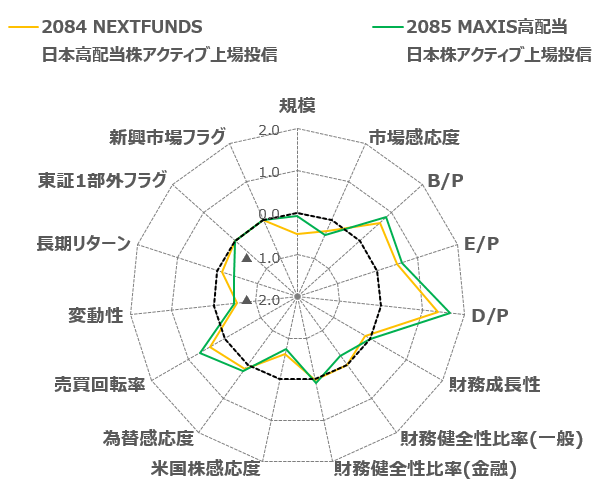

4.銘柄別エクスポージャー比較

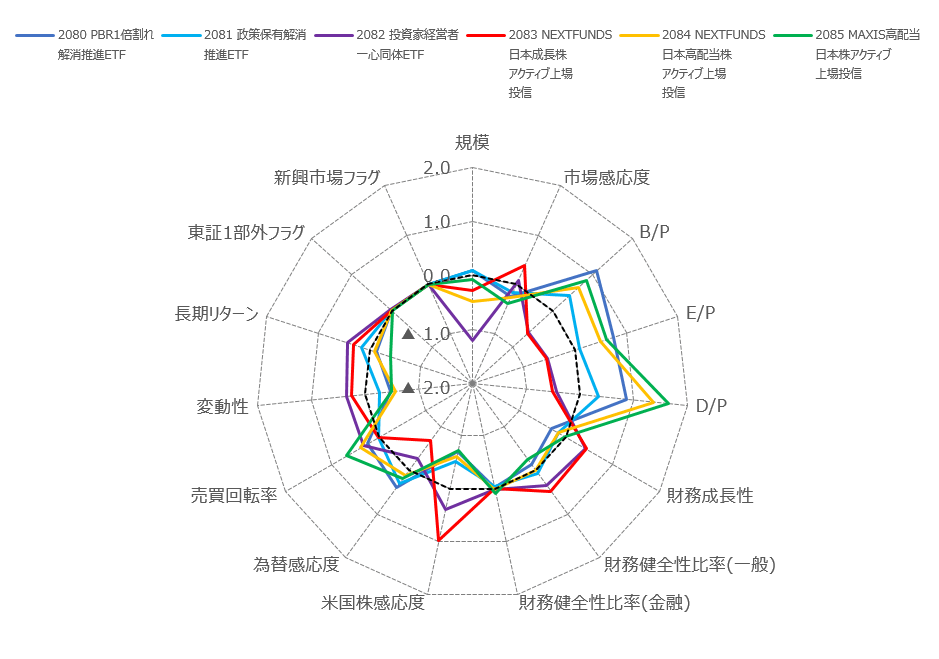

各銘柄のエクスポージャーを比較した結果は以下の【表4】(【図5】)のとおりでした。なお分析には新リスクモデル(R011)を利用しています。

2080は低PBR銘柄への投資を謳っているとおり、B/Pが高くなっています。またB/Pが高い銘柄でよく見られるように、E/PおよびD/Pも高水準にあります。2081は2080ほどの水準ではありませんが、B/P、E/PおよびD/Pの水準がプラスになっていることが特徴的です。全銘柄のうち少なくない数の銘柄が2080にも含まれている上、次節で詳しく触れますが、構成銘柄における各種指標の分布形状が2080と類似していることから、2080と2081は結果的に似たような投資スタイルになっていると推測されます。

2080・2081とは対照的に、2082は財務成長性や変動性、長期リターンが高い一方で、規模ならびにB/P、E/PおよびD/Pが低く、典型的なグロース的特徴を有していると言えます。ただし財務健全性比率(一般)および売買回転率がプラス水準であり、グロース色が強い一方で、財務的な安全性と流動性にも留意して銘柄選定をしていると考えられます。

2083は財務成長性やB/P、E/P、そしてD/Pの水準が2082と類似しており、こちらもグロース色の強い銘柄と推察されます。これに対し、規模や市場感応度・米国感応度の水準が2082よりも高く、2083の方が2082よりも大型で市場全体の動向と連動しやすいという相違点が確認できます。

2084と2085は共に高配当戦略を取っていますが、2085の方がより大型であり、それに伴いD/PをはじめとしてB/P、E/P、そして売買回転率の水準も高いと推察されます。他方で財務的な安全性は2084の方が高くなっています。

以上から、今回上場した6銘柄はバリュー系(2080,2081)、グロース系(2082,2083)、高配当系(2084,2085)の3カテゴリーに分類できます。

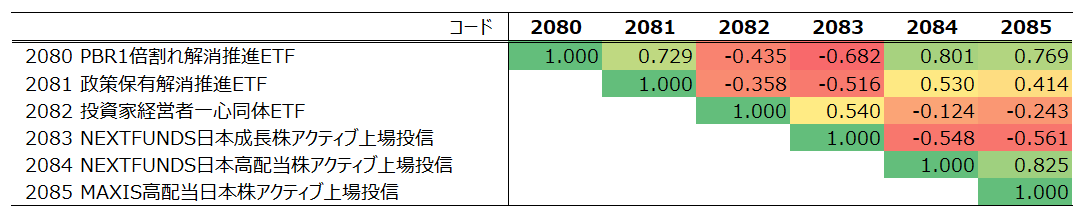

実際、各銘柄のアクティブリターン間の相関(アクティブ相関:【表6】参照)を計算すると、カテゴリー内での相関が高く、他方でバリュー系とグロース系、グロース系と高配当系は強い逆相関が、またバリュー系と高配当系は高い相関を有しています。

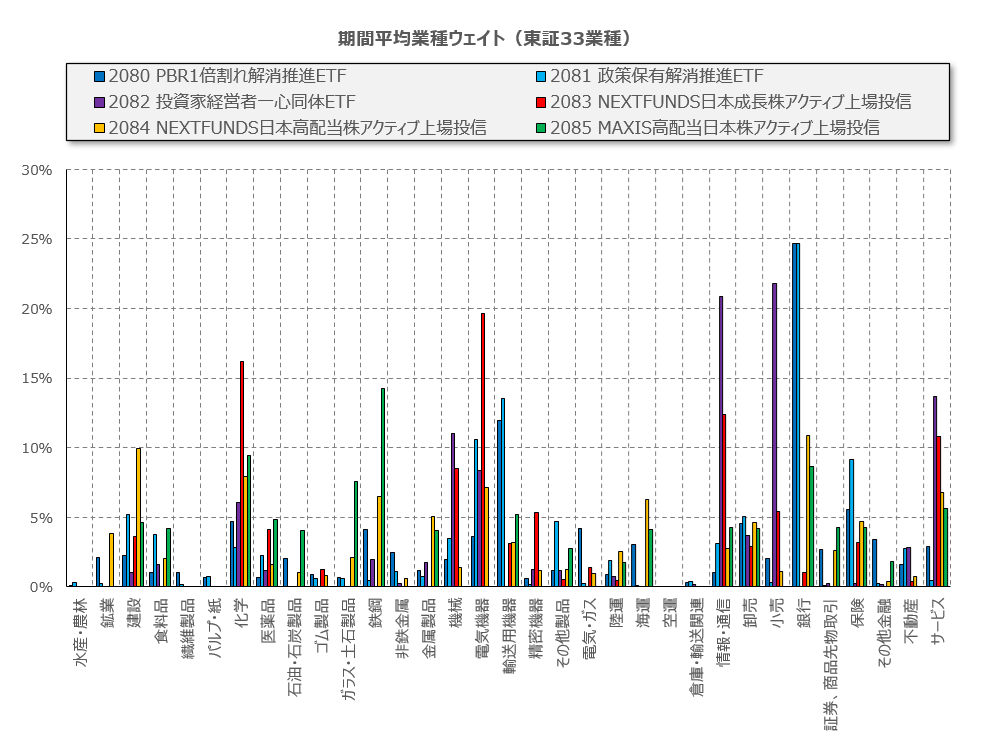

5.業種構成比

各銘柄の業種構成比に話を移します。

銘柄別に取った業種構成比の期中平均は以下の【図7】のとおりです。

特徴的なのは、

①2080および2081において銀行の占めるウェイトが大きい

②2082において機械や電気機器、情報・通信、小売、サービスの占めるウェイトが大きい

③2083において化学、電気機器、情報通信の占めるウェイトが大きい

④2084において建設、化学、銀行およびサービスの占めるウェイトが大きい

⑤2085において鉄鋼、化学および銀行の占めるウェイトが大きい

ことです。

6.保有銘柄の特徴

最後に、各ETFが保有する銘柄について調べていきます。なお個別銘柄のデータはNplus(データ日付:2023年9月22日)で取得しており、また参考に付記している保有銘柄数は同時点におけるものであり、前節までの平均保有銘柄数とは相違します。

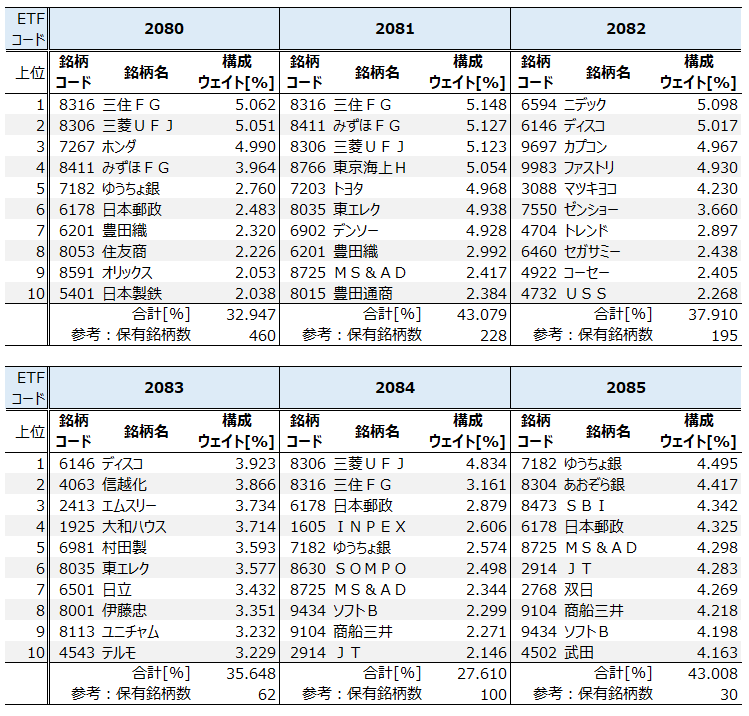

・保有銘柄(上位10位)

まず保有銘柄(上位10位)は以下の【表7】のとおりです。

次にETF銘柄ごとに保有銘柄の全体的な傾向性を見るべく、ETF別に全保有銘柄のある指標に着目し、その分布を見てみます(カーネル密度推定で滑らかな分布を推定しています。)。

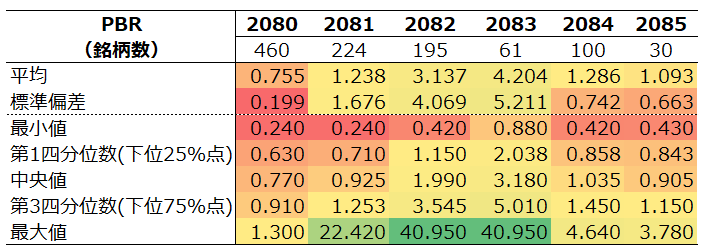

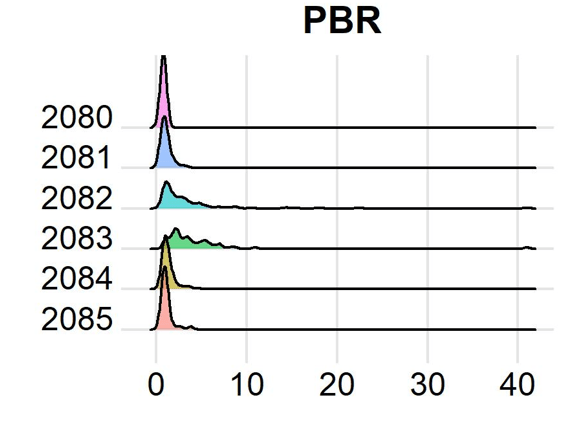

・ETF銘柄別:PBR分布

PBRの分布は以下の【図表8】のとおりです。

バリュー色の強い2080,2081,2084,2085はPBR1倍近辺に最頻値がある一方で、グロース色の強い2082,2083は右裾が長い(=高PBR銘柄が存在する)という傾向が見られます。

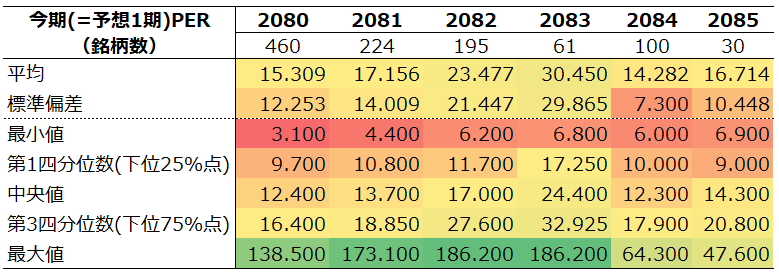

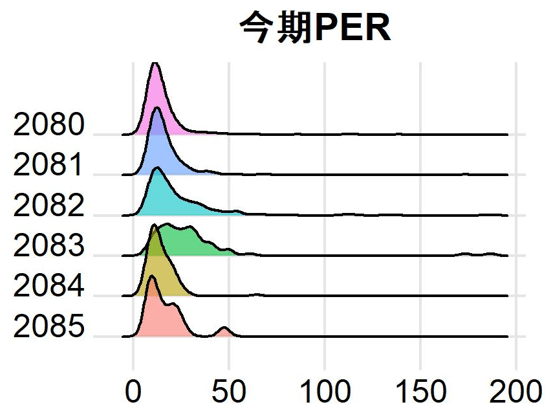

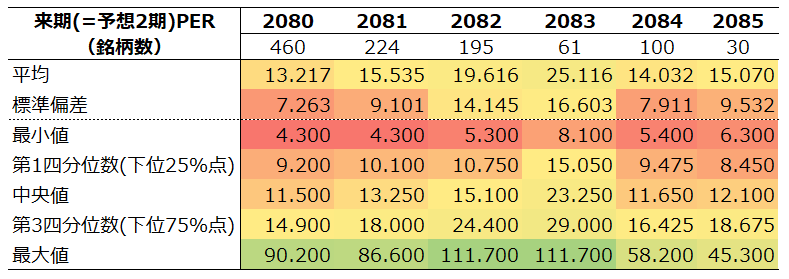

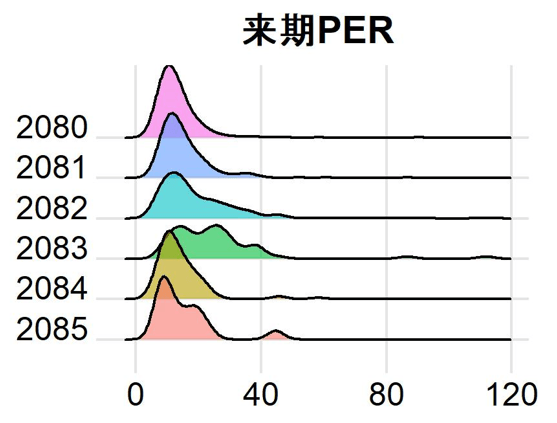

・ETF銘柄別:PER分布

今期PER(NPMのデータベース内部でいう予想1期PERに相当。)および来期PER(同予想2期PERに相当。)の分布は以下の【図表9-1・9-2】のとおりです。

2080,2081,2084,2085は似たような分布形状をしています(ただし2085は構成銘柄数が少ないため、強く歪んでいます。)。他方で2082,2083は右裾が長い傾向にあります。

今期(予想1期)PER分布

来期(予想2期)PER分布

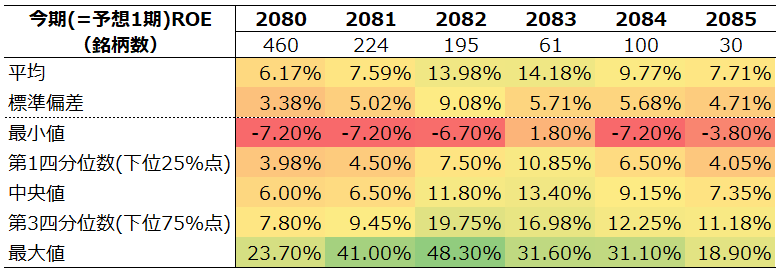

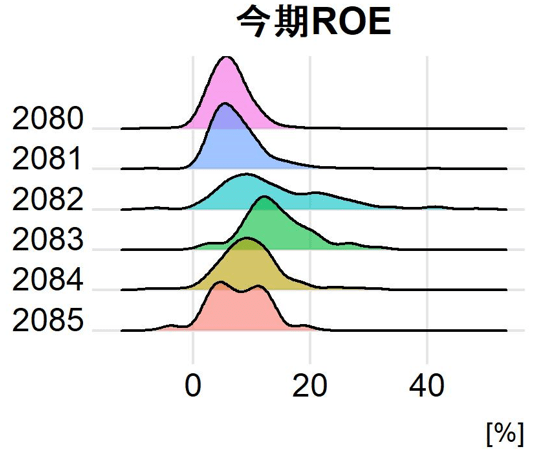

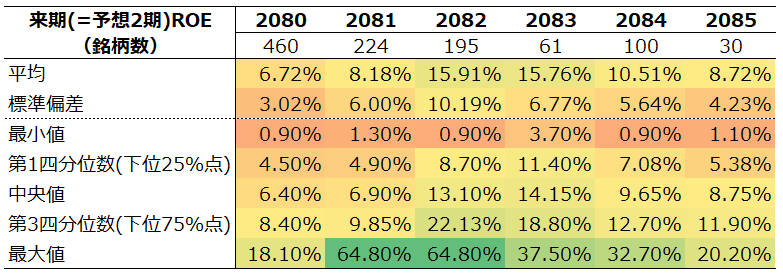

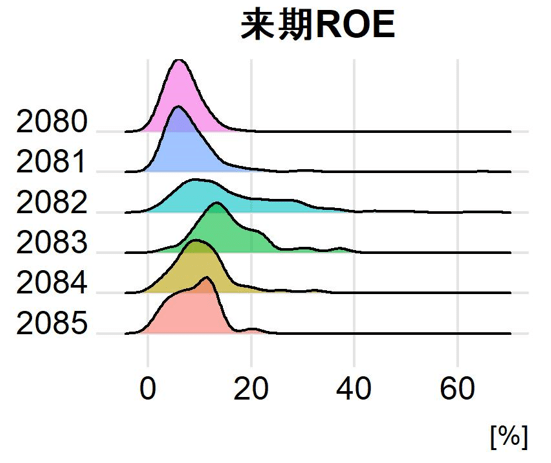

・ETF銘柄別:ROE分布

今期ROE(NPMのデータベース内部でいう予想1期ROEに相当。)および来期ROE(同予想2期ROEに相当。)の分布は以下の【図表10-1・10-2】のとおりです。

高ROE銘柄への投信を投資方針として明記している2083が保有している銘柄のROEは他に比べ高水準にあることが分かります。他方で2082は、平均ROEこそ2083と同水準であるものの、分布が左右に広がっており、ROEが銘柄選定の決定的要因とは限らないことが示唆されます。

今期(予想1期)ROE分布

来期(予想2期)ROE分布

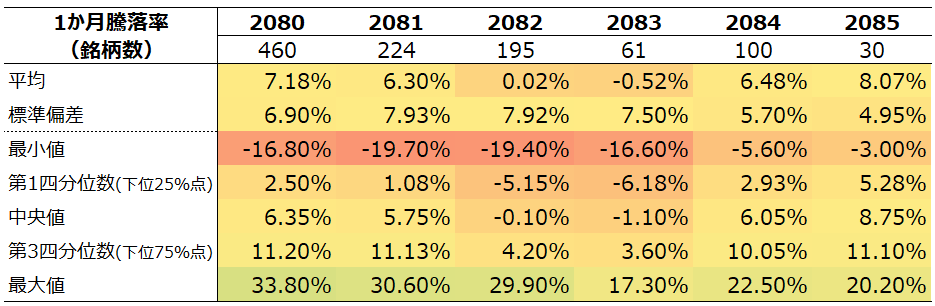

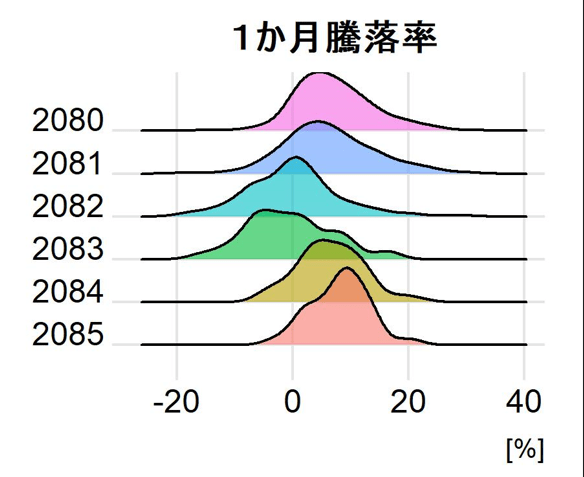

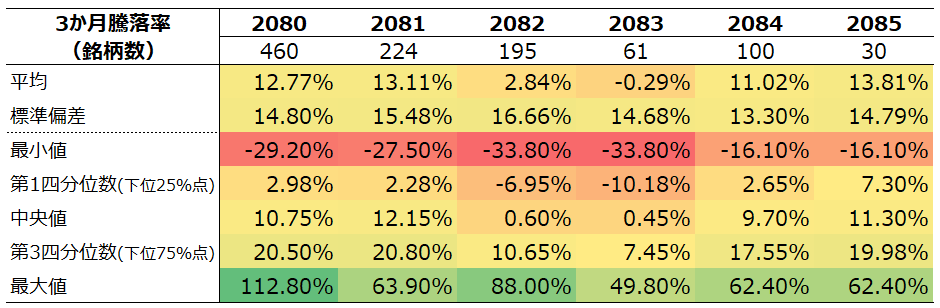

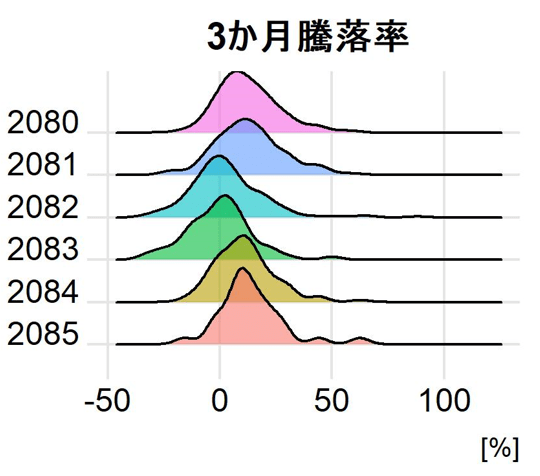

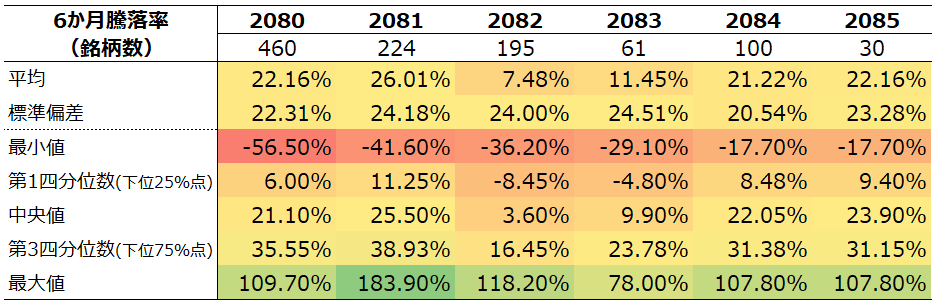

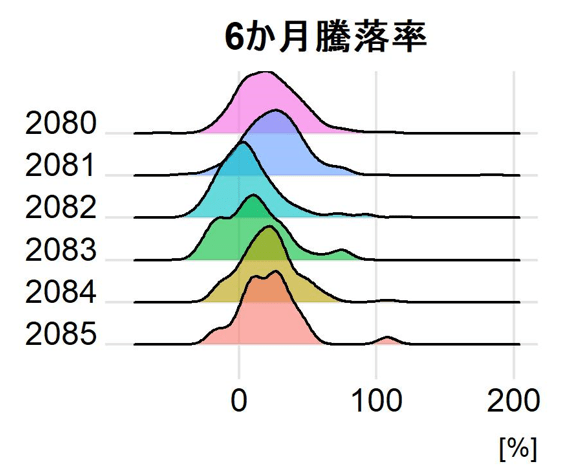

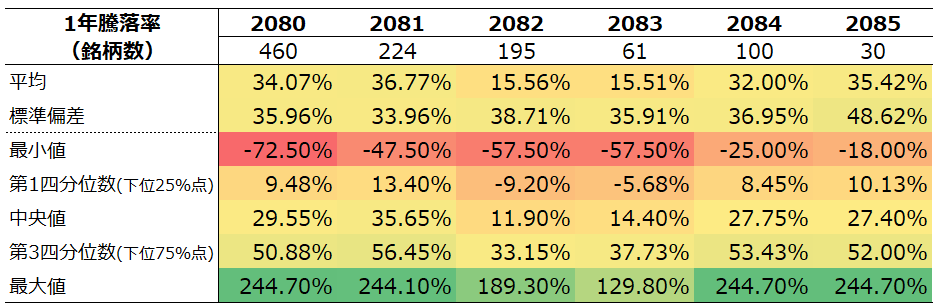

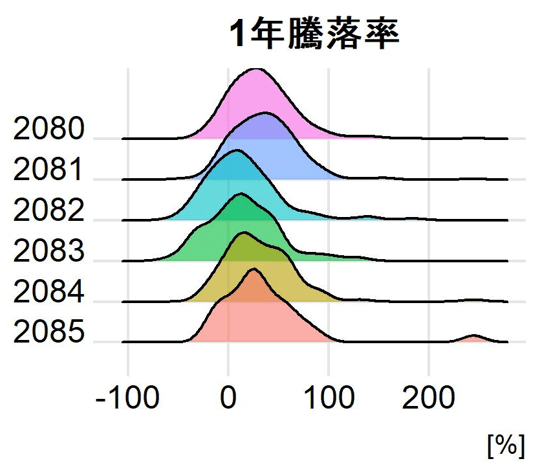

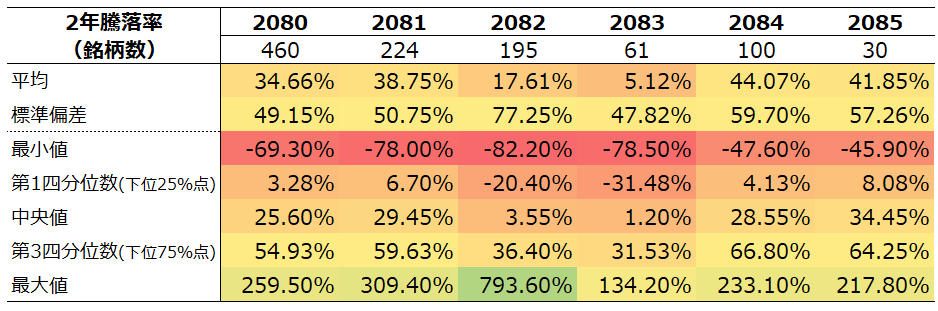

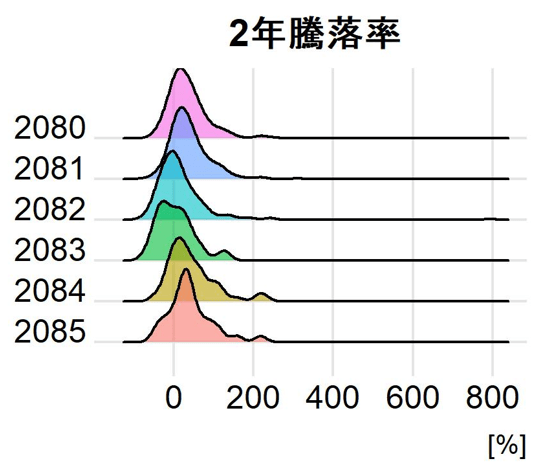

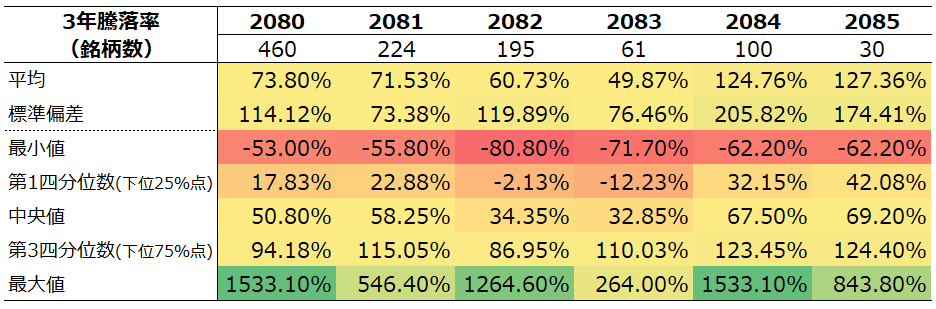

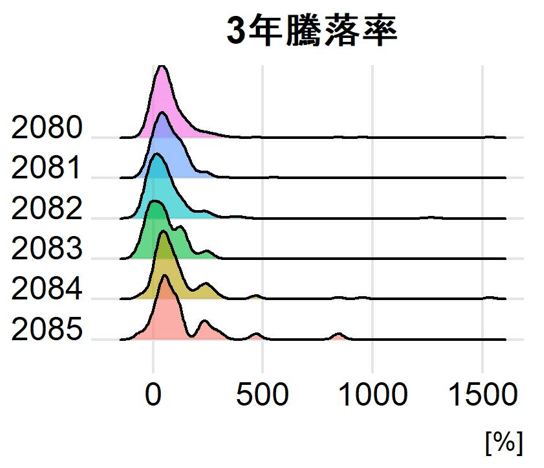

・ETF銘柄別:騰落率分布

最後にモメンタム性の有無を見るべく、直近の騰落率の分布(【図表11-1~11-6】)を見ていきます。

1か月 騰落率分布

3か月 騰落率分布

6か月 騰落率分布

1年 騰落率分布

2年 騰落率分布

3年 騰落率分布

7.まとめ

以上、9月7日に上場したアクティブETFを分析してきました。その結果、投資方針のみからでは読み取れない特徴が散見されました。

| コード | 名称 | 特徴 |

|---|---|---|

| 2080 | PBR 1 倍割れ解消推進 ETF |

|

| 2081 | 政策保有解消推進 ETF |

|

| 2082 | 投資家経営者一心同体 ETF |

|

| 2083 | NEXT FUNDS 日本成⾧株アクティブ上場投信 |

|

| 2084 | NEXT FUNDS 日本高配当株アクティブ上場投信 |

|

| 2085 | MAXIS高配当日本株アクティブ上場投信 |

|

【余談】

ではどれに投資すべきかという観点から私見を述べます。既述のとおり、6銘柄はバリュー系、グロース系、高配当系に大別されます。そのため、一見、自分が投資したいスタイルに応じて選択すればよいように見えますが、いくつか留意点があります。

まず2080および2081はバリュースタイルを取っているとはいえ、あくまでも「PBR1倍割れ」や「政策保有解消」というテーマの下でそうしたスタイルを取っているに過ぎません。またそのテーマの解決策としてエンゲージメントを行なうとしています。したがって、エンゲージメントに対して0.90%の信託報酬を払うことを受け入れられるか否かが購買の際の意思決定事項でしょう。

次に2082と2083ですが、2082は基本的に、上場して間もなかったり、少しは経つがまだまだ成長の余地のあるベンチャー企業に投資しているようなファンドです。そういった銘柄をスクリーニングして株主として成長を促すエンゲージメントに対して信託報酬0.90%を支払えるかで決断することになりそうです。他方で2083は高水準のROEを維持し続ける銘柄への長期投資とこれからROEを向上し得る銘柄のスクリーニングおよび投資を方針としており、アクティブ相関が0.5以上と低くはないものの、エクスポージャー(特に規模)から見ても2082とはやや異なるテーマとも言えます。

最後に2084および2085ですが、銘柄を厳選していることから2085の方がコンセプトにより忠実で、エクスポージャーで比較してもD/Pは2085の方がより高いと言えます。他方で2084は銘柄数が多いことで分散投資効果を享受できており、【表2】(【表2】を表示)から明らかなようにTOPIXよりも推計リスクが低くなっていました。そのため、より安定的にインカムゲインを享受するならば2084を選択することになるし、リスクは承知の上でより高いインカムゲインやバリュー効果を享受したいのであれば2085を選択すべきであるというのが結論です。

株式会社 金融データソリューションズ

株式会社 金融データソリューションズ