執筆者:大和田 克 (Writer:Owada Suguru)

今回のコラムは3回に分けて掲載致します。初回は新市場区分に関しての上場銘柄数や流動性、パフォーマンスの特徴について分析した結果をお伝えします。

【第1回】新市場にどのような特徴があるのか?

0.はじめに

2022年4月4日に東京証券取引所が再編され、東証1部や東証2部、またJASDAQ、東証マザーズ市場が東証プライム市場、スタンダード市場およびグロース市場に再編されました。それから3か月経ちましたが、各市場はどのような構造を持っているのでしょうか。またどのような特徴があるのでしょうか。

新市場区分にはそれぞれコンセプトがあり、それは以下の【表1】のとおりです。

こうした再編には旧市場区分に対する課題意識や改良に向けた意思などが背景にあるのは当然でしょう。それは一朝一夕に達成できるとは限らず、現時点でその度合いについて議論するのは早計かもしれません。しかし、現在どのような状況にあるかを踏まえることで、そうしたコンセプトに合致している市場になっているかなどを将来的に議論するための礎に出来るという側面もあります。そこで今回は現時点における3市場の特徴を調べていきます。

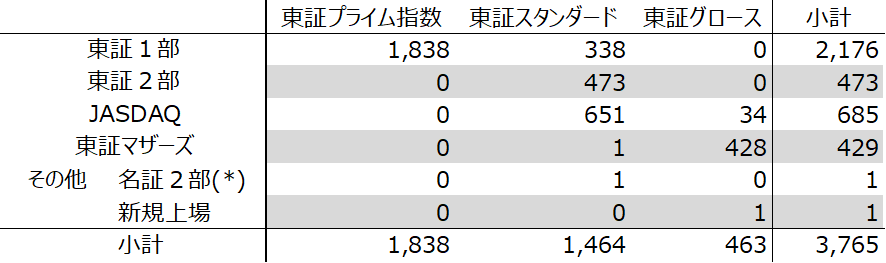

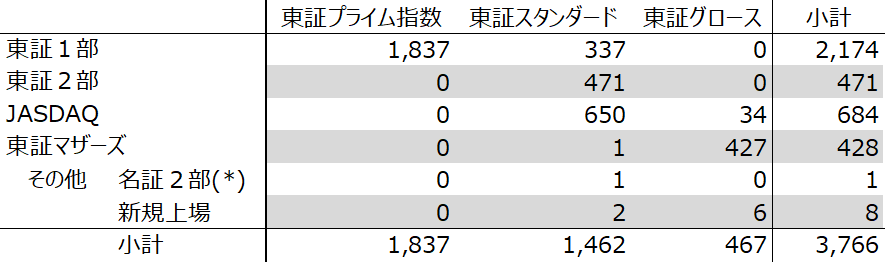

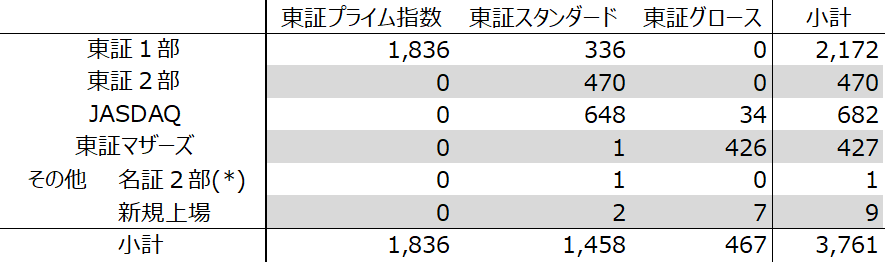

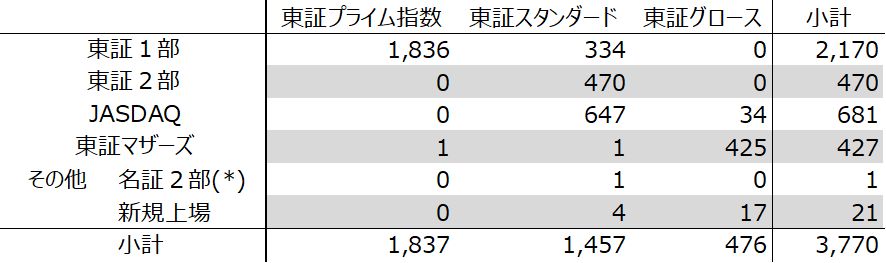

1.上場銘柄数

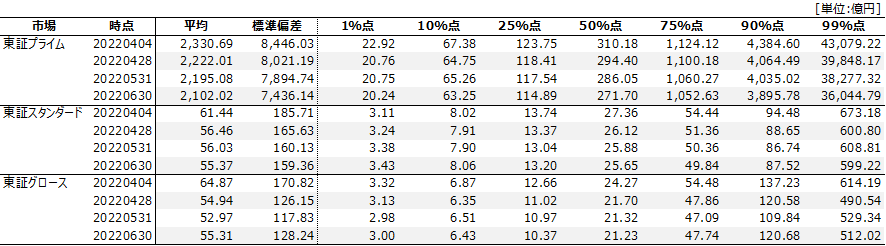

まずは上場銘柄数を確認しておきましょう。NPMの内部データに収録されている、独自ルールに基づいて定めた最も中心的な上場市場区分(内部で「主市場1」と呼んでいるデータ)を基に、再編直後の2022年4月4日、同月末、さらにその翌月(5月)末の各時点における上場銘柄数を同4月1日時点の上場市場区分ごとに集計したのが、以下の【表2-1】から【表2-4】です。

[出典:NPMServices®]

[出典:NPMServices®]

[出典:NPMServices®]

[出典:NPMServices®]

※いずれもTokyo Pro Market上場銘柄および外国会社は除いています。

*ポバール興業(4247)が該当します。同社は2022年4月1日に名証2部および東証2部に上場していましたが、NPMの収録ルール上、「主市場1」として名証2部が採用されていました。

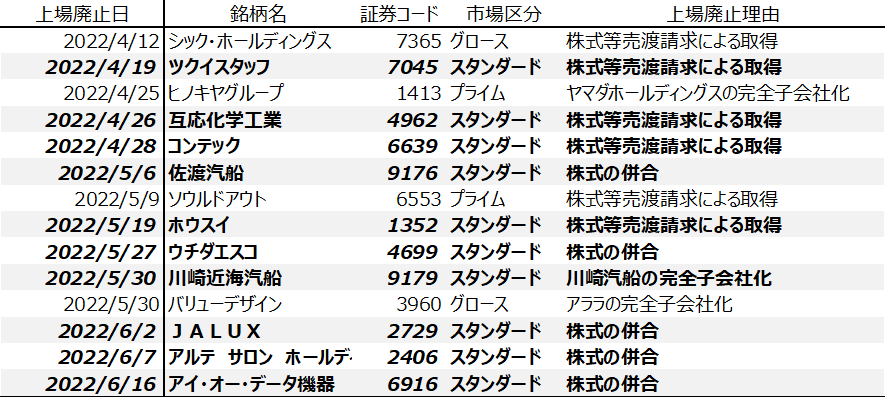

グロース市場を除いては買収等により銘柄数が微減の傾向にあります。特にスタンダード市場が減っています。実際、市場再編から6月30日までの上場廃止銘柄を見てみると、ほとんどがスタンダード市場上場銘柄(※日本取引所グループHP参照)でした :

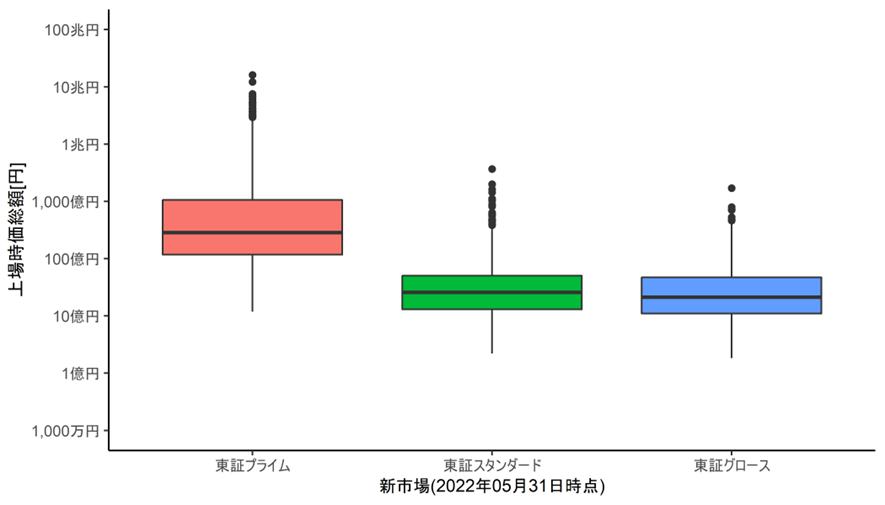

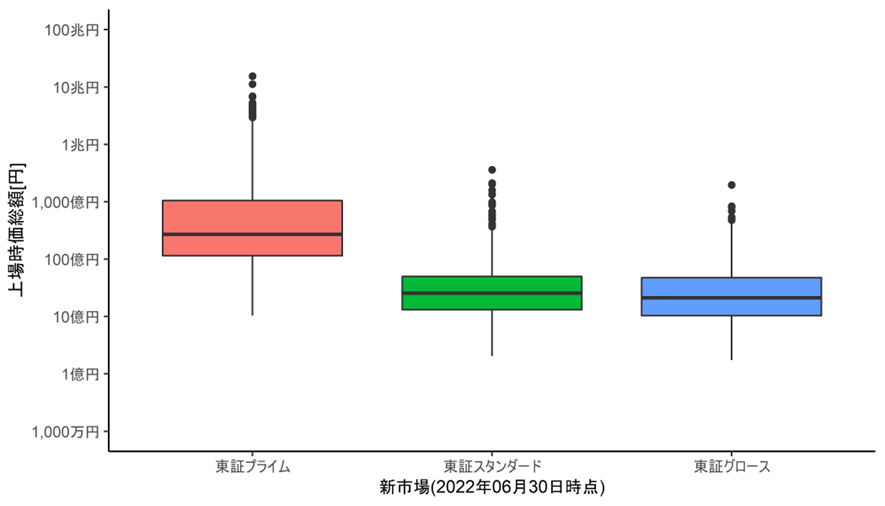

2.上場銘柄の時価総額

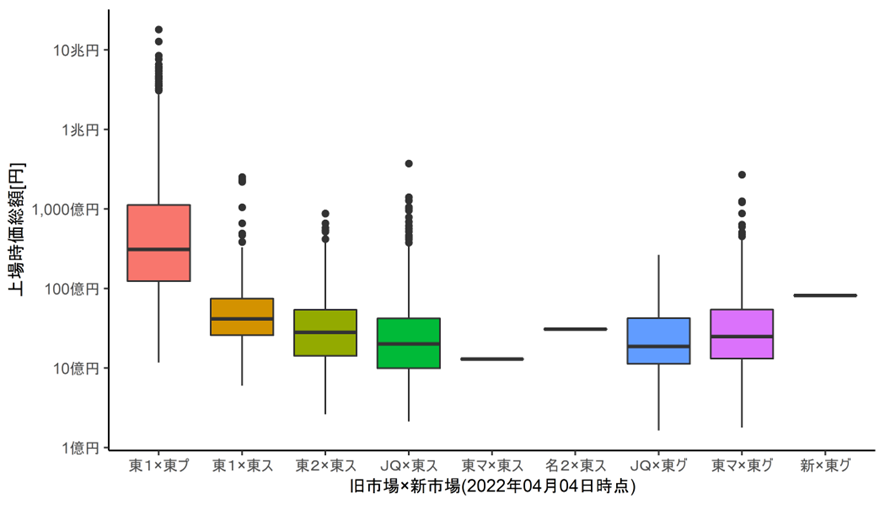

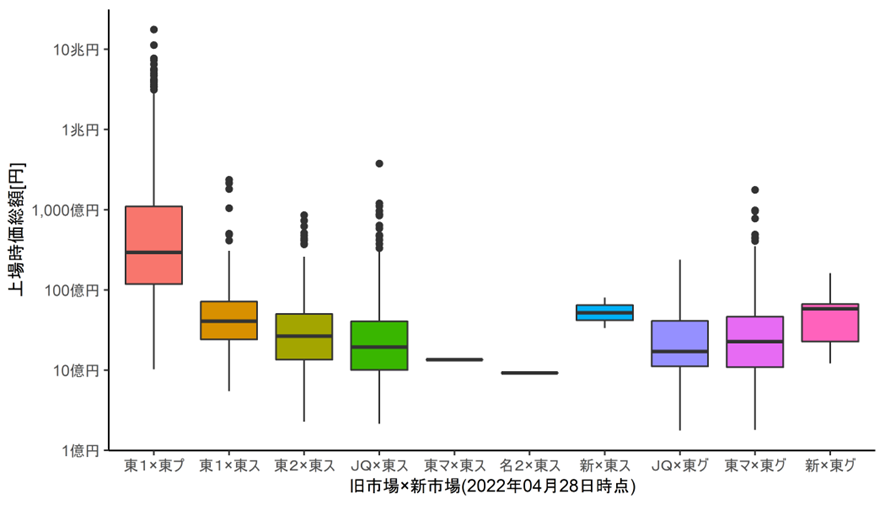

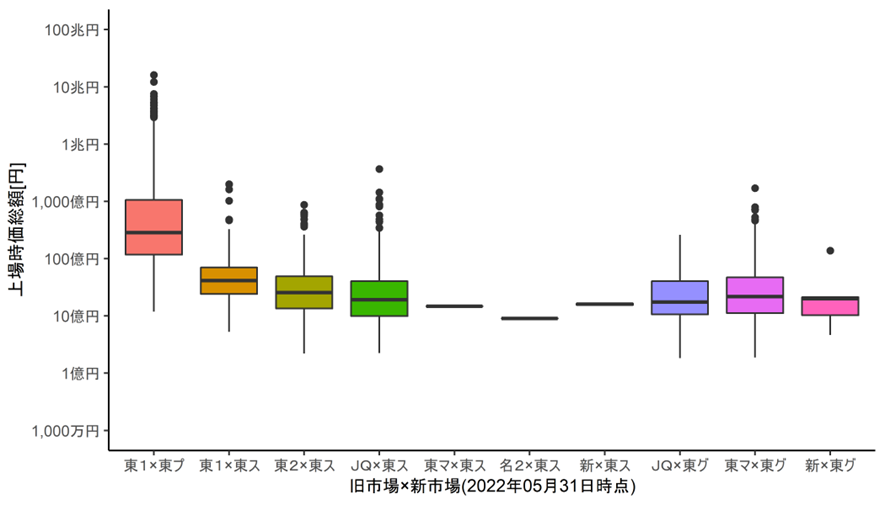

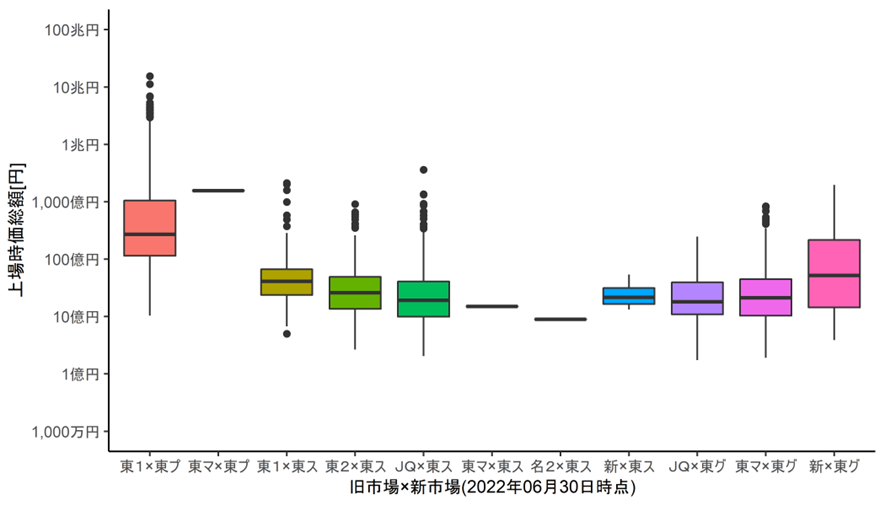

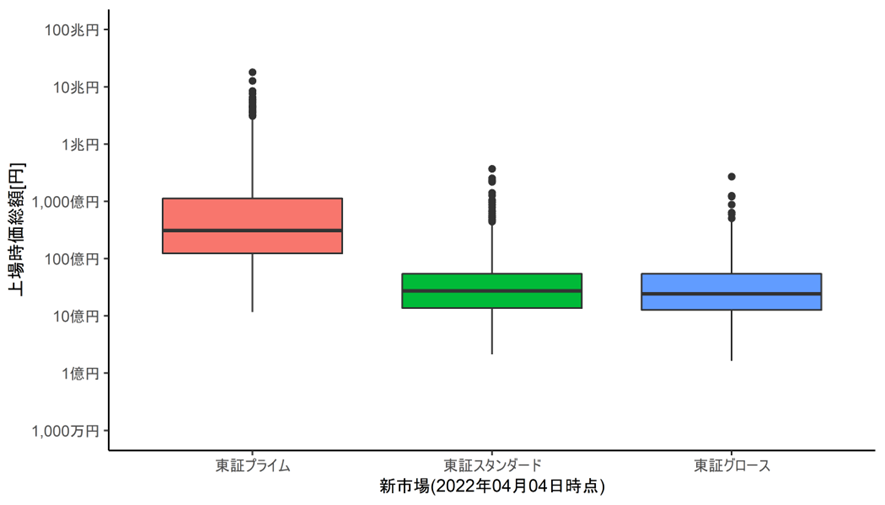

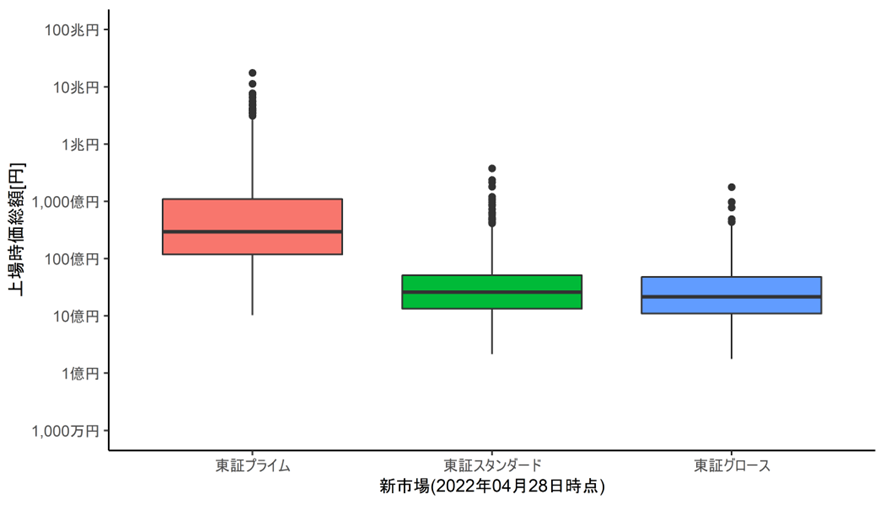

次に時価総額を見てみましょう。東証プライム、東証スタンダードおよび東証グロース市場それぞれに上場している銘柄について、再編初日(2022年4月4日)、4月末、5月末および6月末の4時点における上場時価総額の分布を再編直前(2022年4月1日時点)の旧上場市場別に更に類別して調べたところ、以下の【図4-1】から【図4-4】が得られました。

(2022年4月4日)

(2022年4月末)

(2022年5月末)

(2022年6月末)

なお【図4】内の各図における横軸の分類は「2022年4月1日時点の上場旧市場×各図の時点における上場新市場」を意味し、それぞれの略語の意味は以下のとおりです:

| 旧市場 | 新市場 | ||

|---|---|---|---|

| 東1 | 東証1部上場 | 東プ | 東証プライム |

| 東2 | 東証2部上場 | 東ス | 東証スタンダード |

| JQ | JASDAQ上場 | 東グ | 東証グロース |

| 東マ | 東証マザーズ上場 | ||

| 新 | 再編後に新規上場 | ||

たとえば【図4-1】における最左「東1×東プ」は4月1日時点に東証1部に上場しており、同4日には東証プライム市場に上場していた銘柄の上場時価総額分布を意味します。

特徴的なのは、東証スタンダード市場と東証グロース市場で分布状況が類似している点です。実際、新市場区分のみで分類した場合の統計量および分布は以下の【表5】および【図6】のとおりで、確かに水準感ではスタンダード市場の方が少し高いものの、各統計量とも近しい値を取っていました:

(2022年4月4日)

(2022年4月末)

(2022年5月末)

(2022年6月末)

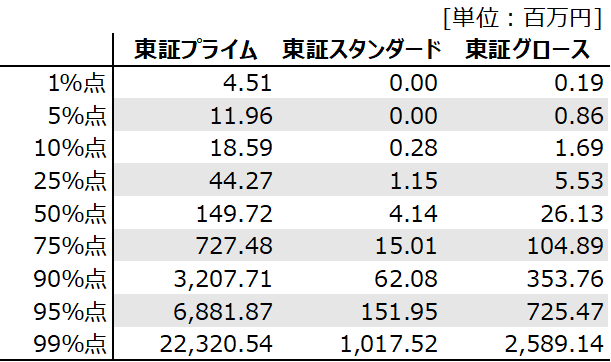

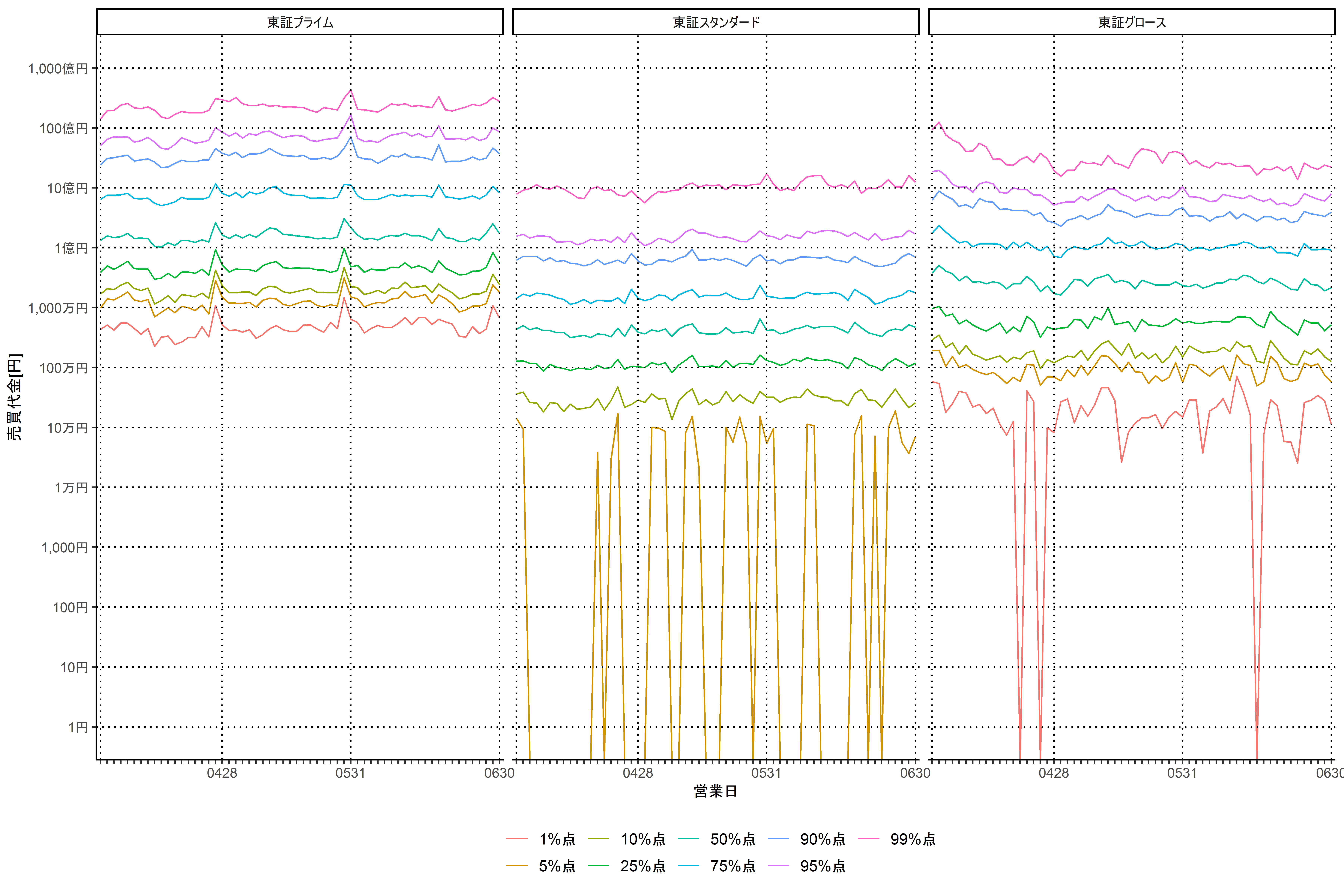

3.上場銘柄の売買代金

次に新市場別の売買代金に話を移し、新市場ごとに売買代金の分布状況を調べます。

売買代金は時点による変動が大きいと考えられる1たとえば権利落ち前後での売買代金はその前後時点よりも大きくなる可能性があります。ため、月末などの特定時点における統計量を計算する方法では選択した時点によるバイアスが発生する恐れがあります。そこでまず各時点でパーセント点を求め、算出したパーセント点ごとに時系列方向で中央値を算出する方法で最終的なパーセント点を計算しました。その結果は【表6】のとおりで、最初に計算した分布の時系列推移を【図7】のとおりでした。なお東証スタンダード市場の1%点は全時点において0だったために【図7】上には表示していません。

特徴的なのは、まずスタンダード市場の流動性が相対的に低いことです。同市場における上場銘柄数はこの期間で約1,460で、このうちの下位5%、すなわち約70銘柄はこの期間中ほぼ売買が無かったということを示唆します。

他方で東証グロース市場の売買代金上位の銘柄における金額の高さも特徴的です。東証グロース市場の売買代金95%点は大雑把に言って東証プライムの同75%点程度の水準にあることから、東証グロース市場の上位5%、すなわち約23銘柄は東証プライム市場の上位25% (約460銘柄)と同程度に活発に売買されていたと言えます。

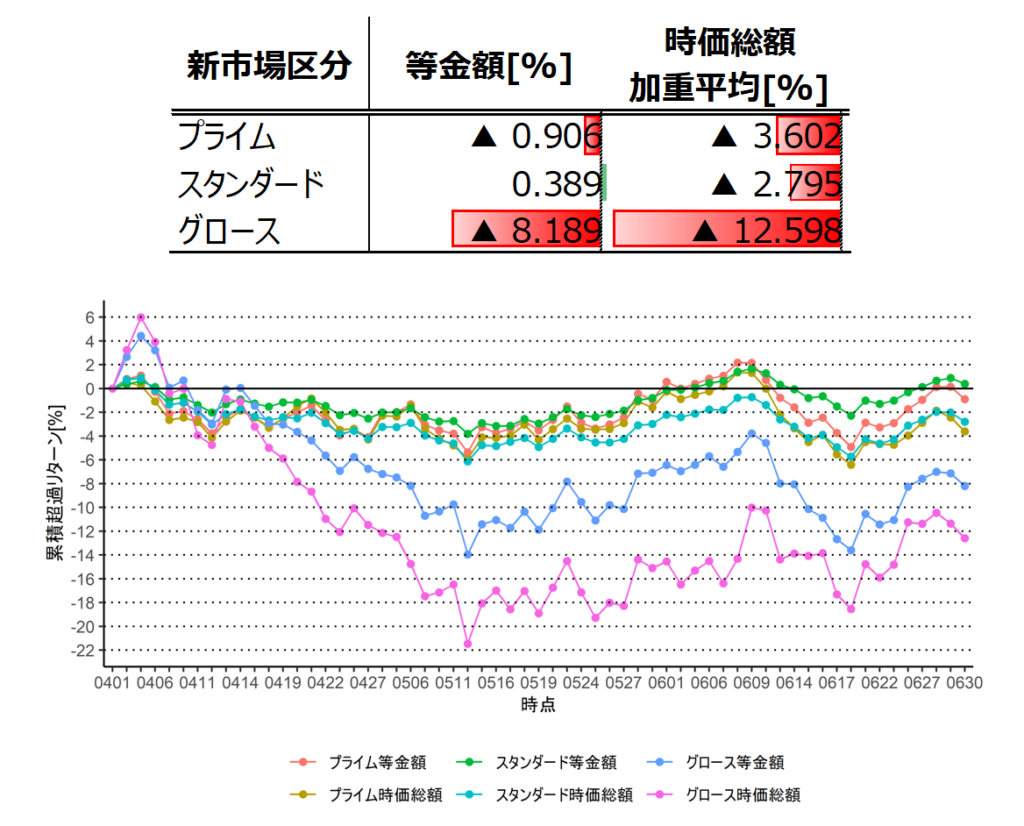

4.新市場のパフォーマンス

さてここまでとは少し話を変え、新市場のパフォーマンスを調べてみましょう。ここでは比較対象を増やすべく、東証プライム市場、スタンダード市場またはグロース市場の各市場に上場する銘柄を等金額ウェイトまたは時価総額ウェイトで保有した場合のポートフォリオ計6種類を検討します。

| 市場区分 | ウェイト | ポートフォリオ内容 | |

|---|---|---|---|

| 1. | プライム | 等金額 | 東証プライム市場全上場銘柄を毎時点等金額ウェイトにリバランスして保有したポートフォリオ |

| 2. | プライム | 時価総額加重平均 | 東証プライム市場全上場銘柄を毎時点時価総額ウェイトにリバランスして保有したポートフォリオ |

| 3. | スタンダード | 等金額 | 東証スタンダード市場全上場銘柄を毎時点等金額ウェイトにリバランスして保有したポートフォリオ |

| 4. | スタンダード | 時価総額加重平均 | 東証スタンダード市場全上場銘柄を毎時点時価総額ウェイトにリバランスして保有したポートフォリオ |

| 5. | グロース | 等金額 | 東証グロース市場全上場銘柄を毎時点等金額ウェイトにリバランスして保有したポートフォリオ |

| 6. | グロース | 時価総額加重平均 | 東証グロース市場全上場銘柄を毎時点時価総額ウェイトにリバランスして保有したポートフォリオ |

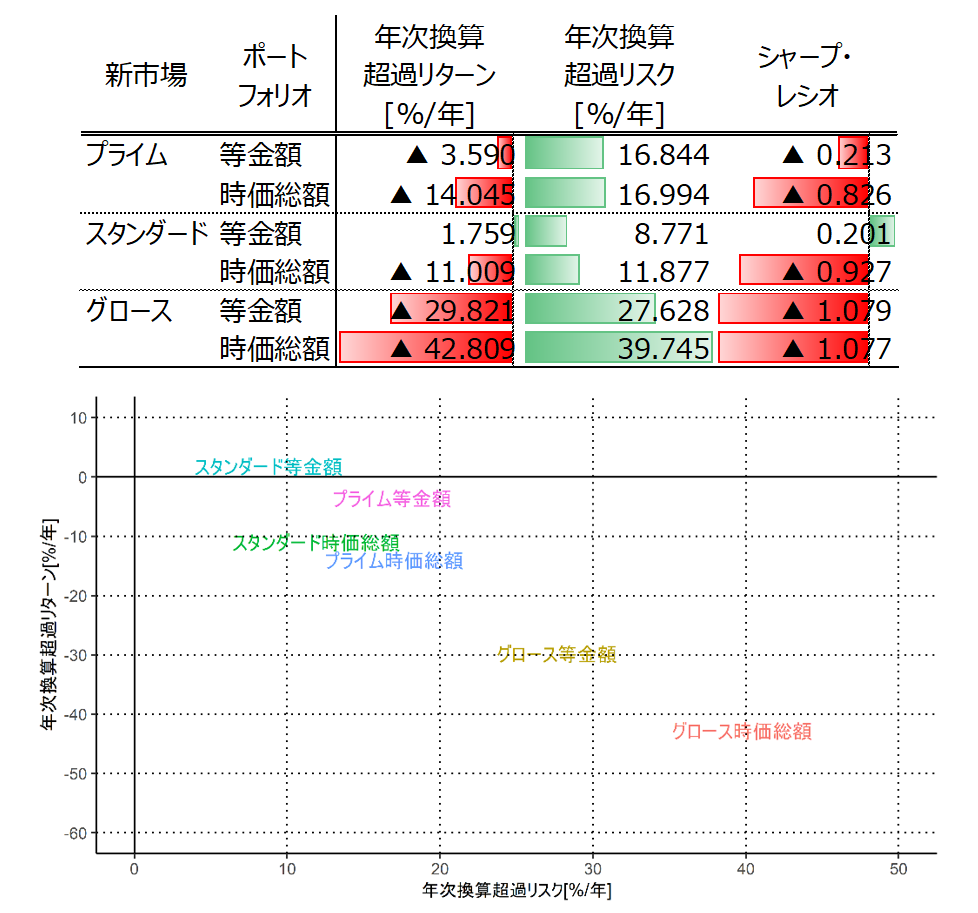

(1) リスク・リターン

NPM Reporterを用いてこれら6種類のポートフォリオのパフォーマンスを検討します。

まず6ポートフォリオの再編後から6月末までの累積超過リターンは【図表8】のとおりで、プライムおよびスタンダード等金額ポートフォリオのリターンが相対的に良いという結果でした。

シャープ・レシオを求めるべく、年次換算した超過リスク・リターンは以下の【図表9】のとおりでした。

(2) NPMリスクモデルのエクスポージャー

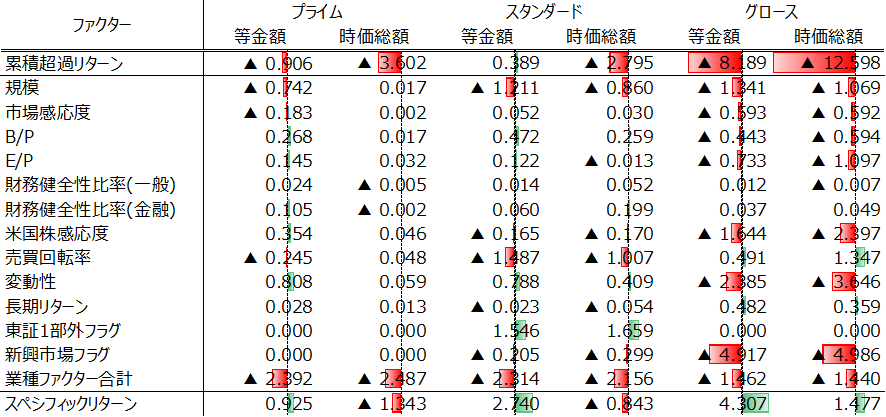

上記のような累積リターンになったのは、各ポートフォリオにどのような特徴があったからでしょうか。これをより深く分析すべく、NPMリスクモデルを用いてリターンを要因分解してみます。

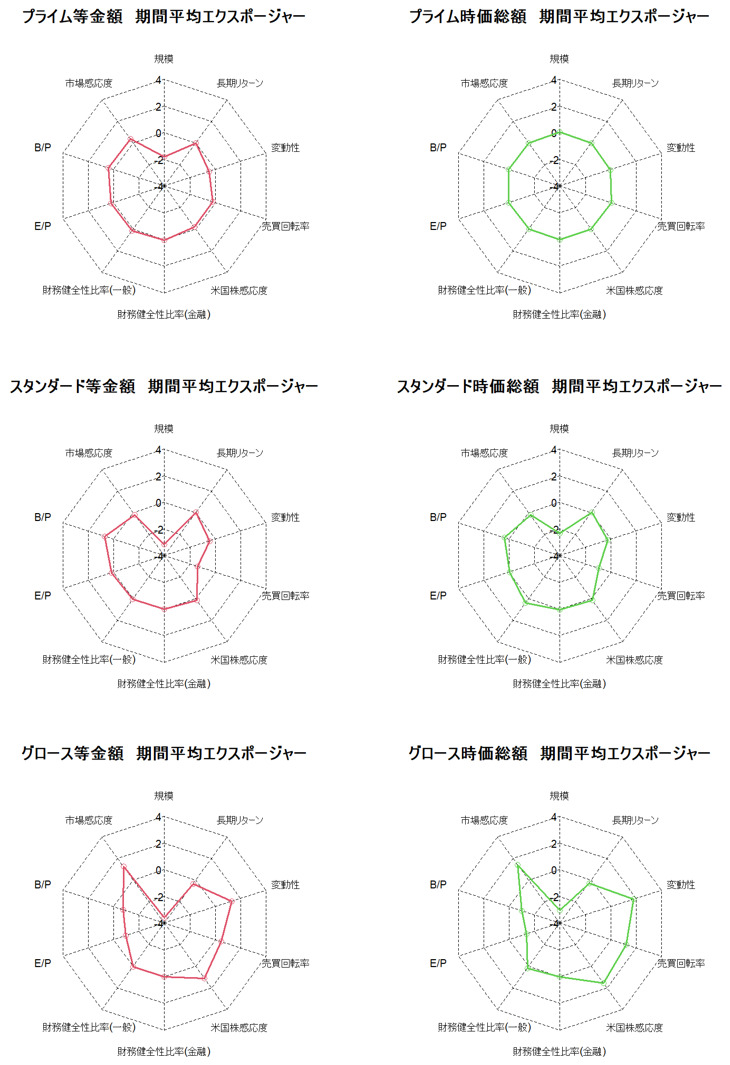

各ポートフォリオの累積超過リターンをNPMリスクモデルの各ファクター寄与度およびスペシフィックリターンに分解した結果は以下の【表10】のとおりでした。また参考として【図11】に各ポートフォリオのリスクインデックスファクター・エクスポージャーを掲げておきます。

6つのポートフォリオの中ではグロース等金額とグロース時価総額が飛びぬけて大きなマイナスのリターンを記録していましたが、その主因はリスクインデックスファクター(業種ファクター以外)にあることが分かります。まず規模が小さいポートフォリオ(スタンダード等金額ならびにグロース等金額とグロース時価総額)はマイナスのファクター寄与を受けていました。またE/P(時価総額に対する利益・キャッシュフロー水準比率)が他ポートフォリオに対して低い水準にあったことが分かります。他にも米国株感応度のファクター寄与度も他に比べて大きくマイナスに振れていました。さらに変動性(ファクターで説明できないリターン分の変動しやすさ)および新興市場フラグの寄与度が相対的に大きくマイナスになったこともグロース市場のポートフォリオのリターンが低かった一因でした。

他方でスペシフィックリターンに目を転じると、グロース市場のポートフォリオはいずれも大きくプラスでしたが特に等金額ポートフォリオのプラス幅が大きくなりました。グロース市場に上場している銘柄のうち、時価総額が大きい銘柄のリターンが小さいものよりも相対的に高かったと考えられます。

(3) Fama-Frenchの3ファクターモデルのエクスポージャー

先程はNPMリスクモデルのエクスポージャーを通じて新市場の特徴を分析しました。今度はモデルを変えて特徴を比較したいと思います。ここではFama-Frenchの3ファクターモデルを用います。

非常に簡単に説明すると、Fama-Frenchの3ファクターモデルはFama/French(1993)に由来するファクターモデルで、MKTファクターとSMBファクター、そしてHMLファクターの3つでリターンを説明するモデルです。原論文は米国市場に対する分析として導入されているため、ここでは久保田・竹原(2007)を基にした弊社の計算方法を参考にしつつファクターを算出しました。

より具体的には、Fama-Frenchの3ファクターモデルは株式またはポートフォリオのリターンを

$$r_{P,t}-r_{F,t}=λ_0+λ_{Mkt,t} f_{Mkt,t}+λ_{SMB,t}f_{SMB,t}+λ_{HML,t}f_{HML,t}+ε_t$$

というファクター・モデルで説明しようとします。

- \(f_{Mkt,t}\) :MKTファクター

分析対象とする全銘柄の時価総額ウェイト・ポートフォリオの超過リターン - \(f_{SMB,t}\):SMBファクター

純資産時価総額比率で見たときの割高銘柄のポートフォリオ・リターンから割安銘柄ポートフォリオのリターンを差し引いて計算するSMBファクター・リターン - \(f_{HML,t}\):HMLファクター

普通株ベース時価総額の大小で決定した大型銘柄ポートフォリオのリターンから小型銘柄ポートフォリオ・リターンを差し引いたHMLファクターのリターン

としたとき、他方で\(λ_{Mkt,t}\)、\(λ_{SMB,t}\)および\(λ_{HML,t}\)は各ファクターに対応するエクスポージャーです。

- \(λ_{Mkt,t}\) :市場全体との連動度合いを表し(市場ベータと呼ばれる場合もあります。)、以下を意味します。

・1であれば市場と同じ連動度合いをする

・0であれば市場全体の変動とは連動しない

・負であれば市場全体の変動とは逆の符号に連動する - \(λ_{SMB,t}\) :銘柄(ポートフォリオ)のサイズを表し、以下と解釈されます。

・正であれば(市場ポートフォリオに対して)小型である

・負であれば(市場ポートフォリオに対して)大型である - \(λ_{HML,t}\) :(市場ポートフォリオに対して)割安なのか割高なのかを表し、以下のように呼ぶ場合があります。

・ \(λ_{HML,t}\) >0であればバリュー

・ \(λ_{HML,t}\) <0であればグロース

ここではこのモデルの各日次ファクター・リターンにここまでで何度も用いてきた6つのポートフォリオの日次リターンそれぞれを重回帰することでエクスポージャーを推定しました。このとき推定ユニバースを4月全営業日、5月全営業日、そして6月全営業日の3つに分けて、時系列でエクスポージャーに変遷があるかも併せて確認します。

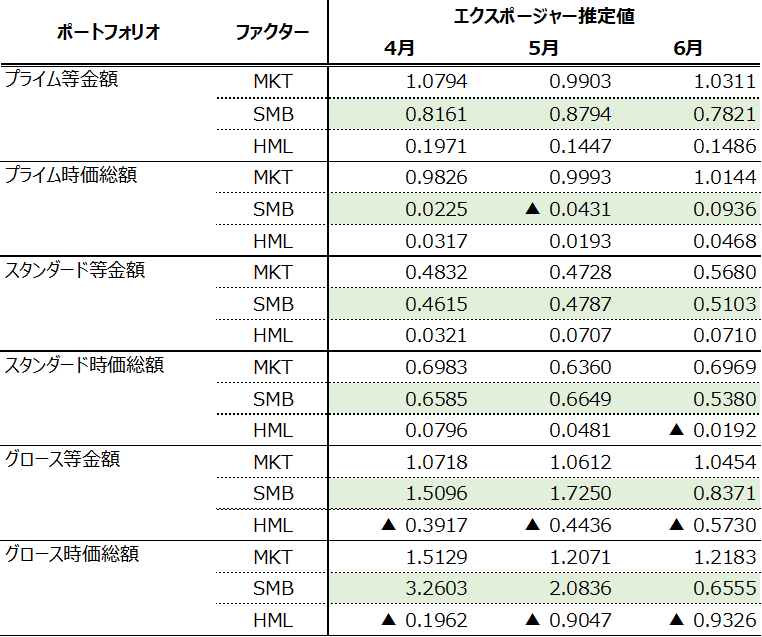

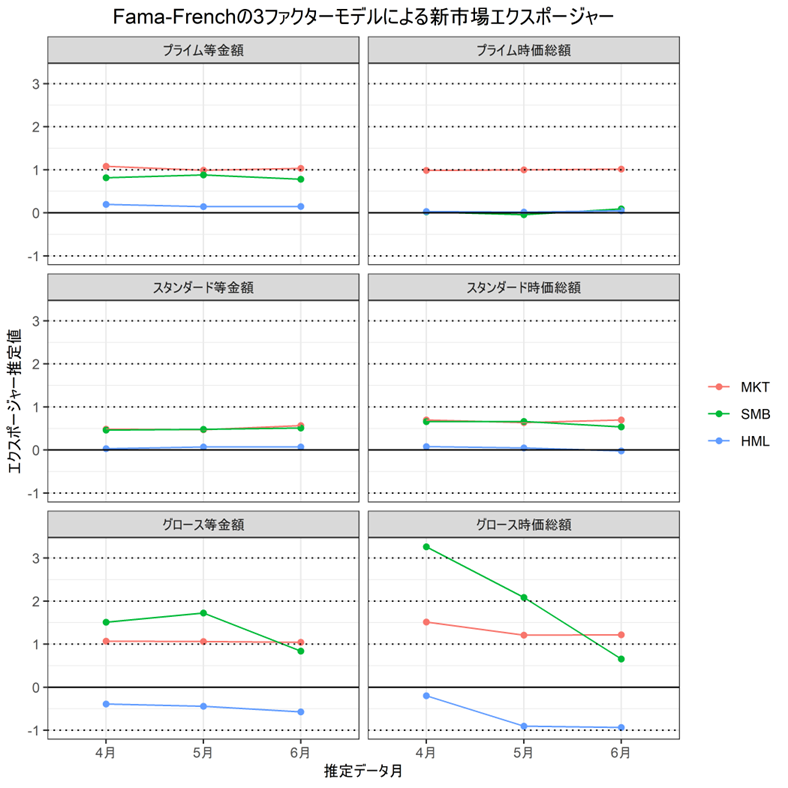

その推定結果は【表12】【図12】に示すとおりです(切片項は推定対象には加えましたが、今回の分析には不要なので記載を省略しました。)。

エクスポージャーのポートフォリオ別推定値

エクスポージャーのポートフォリオ別推定値

まずモデルのユニバース(東証1部と東証2部全上場銘柄)に近しいプライム時価総額ウェイト・ポートフォリオ2旧東証2部銘柄は同1部銘柄に比べ時価総額が非常に小さく、時価総額加重平均を取るとその影響が僅少になることが推察されます。等金額ポートフォリオでは対照的にHMLエクスポージャーが1近くにまで高くなることもその証左と考えられます。 はMKTエクスポージャーが1に近く、またSMBおよびHMLエクスポージャーはともに0に近い推定値でした。

他方で東証2部全上場銘柄が移行したスタンダード市場の時価総額ポートフォリオは、MKTエクスポージャーが0.6983、0.6360および0.6969と意外に低ベータ基調にありました。またやはりSMBは0.6585、0.6649および0.5380と小型であることを表し、直感と整合的な結果が得られています。他方でHMLは0近くの値でした。

グロース市場の時価総額ウェイト・ポートフォリオはSMBエクスポージャーは4月および5月は3.2603および2.0836と他市場に比較しても突出して高い値になり、小型さが目立っていました。しかし6月には0.6555と大きく水準を落としていました。これに対してHMLエクスポージャーは▲0.1962、▲0.9047および▲0.9326と負値を取っており、グロース性が引き続きあり得ることが分かります。

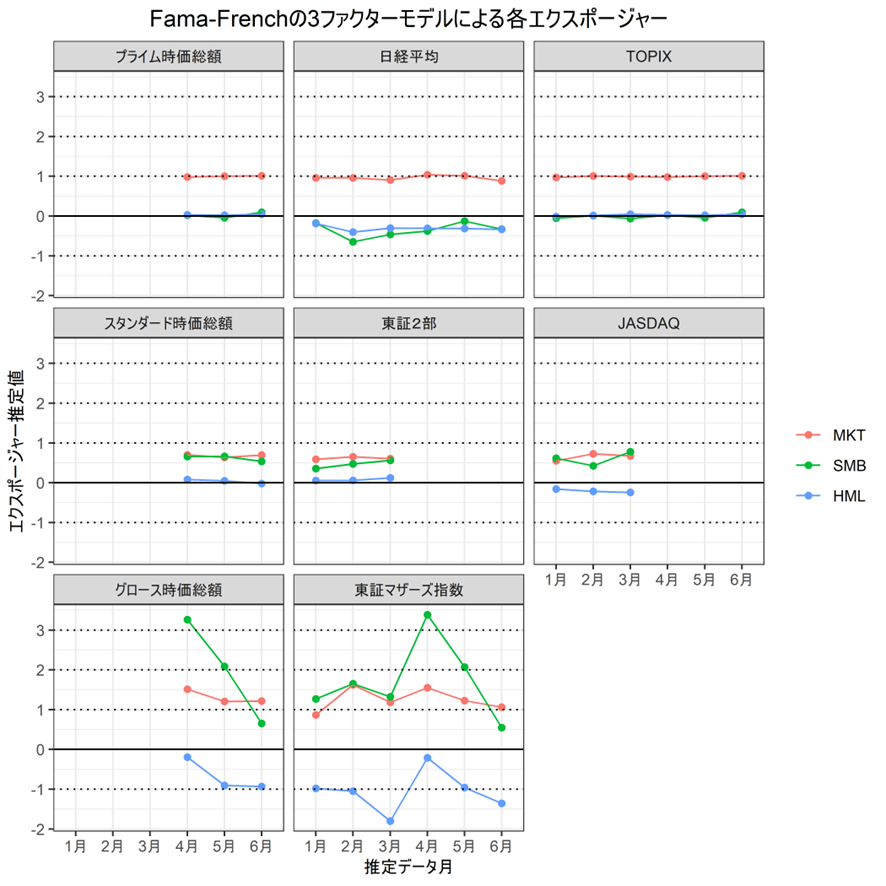

参考として、各新市場上場銘柄の時価総額加重ポートフォリオのエクスポージャーと対応する各種指数のエクスポージャーとを併記したものは以下の【図13】のとおりでした。

Fama-Frenchの3ファクターモデルにおける推定エクスポージャー(日次)

5.おわりに

以上、新市場区分に関して上場銘柄数や流動性、パフォーマンスの特徴について分析してきました。次回はよりミクロな観点として各銘柄の“稼ぐ力”などに注目して引き続き分析していきます。

株式会社 金融データソリューションズ

株式会社 金融データソリューションズ