執筆者:大和田 克 (Writer:Owada Suguru)

新しいリスクモデル(以降、R011)を公開して1か月近く経ちました。今回のコラムではこのR011を用いてJ-REITを簡単に分析し、公開していたリスクモデル(以降、R001)と比較していきます。

- 0.はじめに

- 1.J-REIT銘柄にとってのR011の特徴

- 2.リスクモデルによる分解結果

- 3.イベント分析

- 4.《参考》用途別の分解結果

- 4.1.累積リターン推移

- ・累積トータルリターン

- ・累積スペシフィックリターン

- 4.2.リスク

- ・リスクモデル別トータルリスク

- ・リスク寄与度①:オフィス

- ・リスク寄与度②:住宅

- ・リスク寄与度③:ホテル・旅館

- ・リスク寄与度④:物流施設

- ・リスク寄与度⑤:商業施設

- ・リスク寄与度⑥:ヘルスケア・病院

- ・リスク寄与度⑦:その他

- 4.3.用途別エクスポージャー

- ・エクスポージャ推移①:規模

- ・エクスポージャ推移②:市場感応度

- ・エクスポージャ推移③:B/P

- ・エクスポージャ推移④:E/P

- ・エクスポージャ推移⑤:D/P・財務成長性

- ・エクスポージャ推移⑥:財務健全性比率

- ・エクスポージャ推移⑦:米国株感応度

- ・エクスポージャ推移⑧:為替感応度

- ・エクスポージャ推移⑨:売買回転率

- ・エクスポージャ推移⑩:変動性

- ・エクスポージャ推移⑪:長期リターン

0.はじめに

R011はこれまで公開していたリスクモデルR001に比べ様々な相違点・特徴があります。他方で、R001を用いた分析では、J-REITに対する分析結果について、たとえばリターン寄与度においてスペシフィック寄与度で説明される部分が多くどのように解釈すべきなのか、などいくつか照会がありました。そこで、R011を用いてJ-REITを簡単に分析していき、R001の分析とどのように相違するかを確認していきます。

1.J-REIT銘柄にとってのR011の特徴

分析に入る前に、既存モデルと比較してR011がどのように違うのかを整理します。R011が既存リスクモデルから変更させた仕様で、J-REIT分析に大きく影響を与え得るものは3つあります:

| 1. | D/Pファクター新設 | 予想配当(分配金)利回りに関するファクターを新規追加しています。 |

| 2. | REITファクター新設 | J-REIT銘柄はこれまで不動産ファクターに含めていましたが、今回、新規にREITファクターを追加しました。またこれに伴い東証1部外フラグを1から0に変更しました(後述)。 |

| 3. | E/Pファクターの定義変更 | より保守的なファクターにすべく、原指標として用いている予想利益は、データ分析時点ではなくその1時点前の値を利用するように変更しました。 |

REITファクターは、以下のような手順で計算されています。まずモデル推定ユニバース(東証プライム市場(東証1部)上場銘柄)について、リスクインデックスファクター(東証1部外フラグおよび新興市場フラグ以外)13種類および東証33業種の業種ファクター33種類の計46種類でファクターリターンを推定します。次に、計算時点における全J-REIT銘柄について、その超過リターンから全ファクター寄与(前段で推定したファクターリターン×エクスポージャー)の合算値を控除した仮のスペシフィックリターンを計算します。最後にこうして計算した全J-REIT銘柄のスペシフィックリターンを加重平均した値をREITファクターリターンとします。このような計算手順を踏まえると、REITファクターは、リスクインデックスファクターで説明できないREIT市場全体の動き(変動)を代表している可能性があります。

以上の仕様変更により、R011はR001に比べ、①予想分配金利回りの影響を勘案できる、②REIT独自の動きを明示的に勘案できるという特長を持ちます。

なお、R001もそうですが、R011は、モデル推定ユニバースを東証プライム市場(市場再編前は東証1部)にしており、エクスポージャーなどの水準はそのモデル推定ユニバースに対する平均が概ね0になるように調整しています。

2.リスクモデルによる分解結果

R011の特性を踏まえた上で、では実際にR011を用いるとどのような分析結果になるのかを見ていきます。

2.1.リスク・リターンに対する説明力

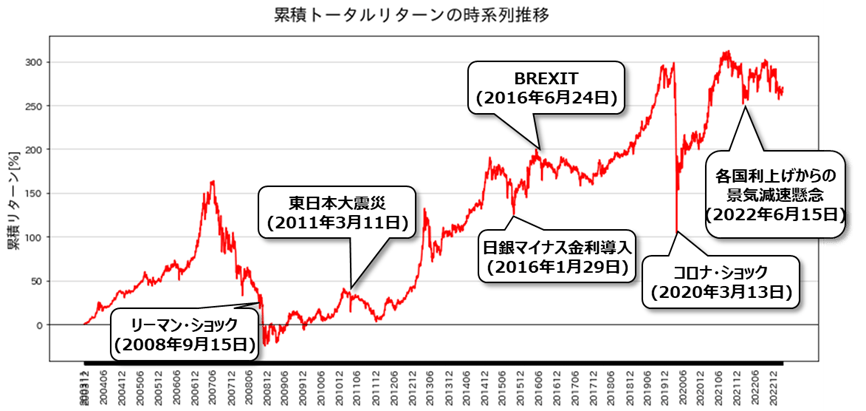

J-REITを代表して、東証REIT指数を各リスクモデル(R001, R011)でトータル分解したアトリビューション結果(2003年11月4日から2023年2月28日まで)を比較します。

具体的には以下を比較します。

- 各リターン寄与度(リスクインデックスファクター寄与度、業種ファクター寄与度およびスペシフィック寄与度)の累積値

- エクスポージャーの時系列推移

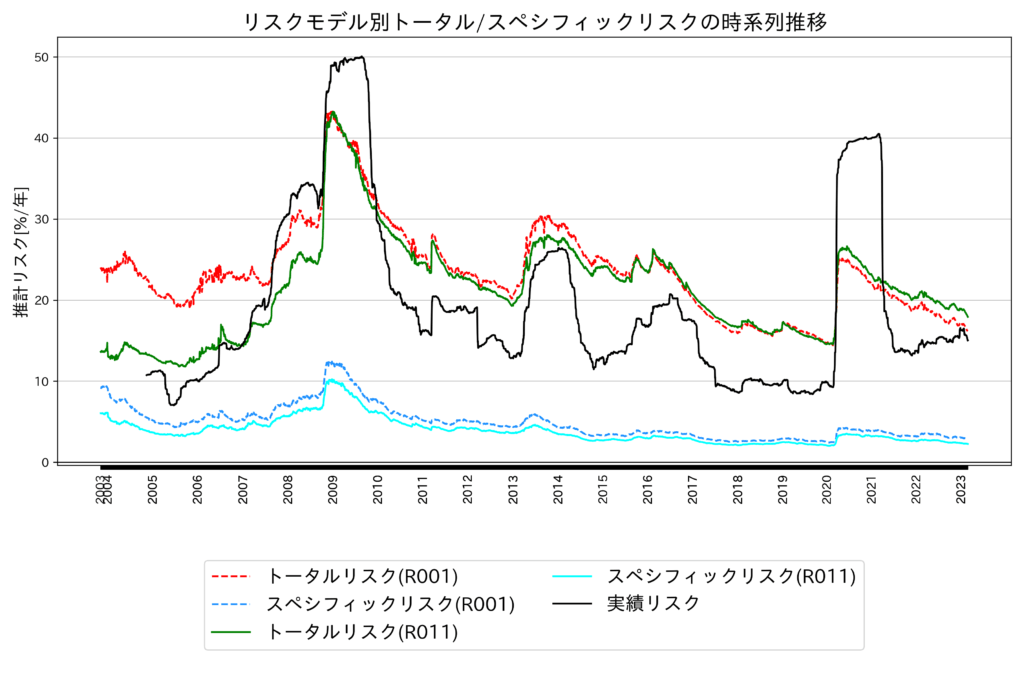

まずリスクを見ます。以下の【図表1-1】はリスクモデル別の推計トータルリスクおよびスペシフィックリスクの推移をグラフ化したものです。参考として、同図表には直近250営業日の日次リターンから算出した実績リスクを年率換算した値を黒実線で付記しています。

実績リスクが急変動するタイミングにおいて両モデルとも推計水準を上げており、リスクの変動タイミングは上手く捉えているように見受けられます。他方で水準面では特に2007年以前においてR001の方がR011よりも実績リスク対比で高いリスク水準になっていることが分かります。

このようなモデル間でのリスク水準に差があるのは、業種ファクターおよび東証1部外フラグのフラグ・ファクターが一因であると考えられます。すなわちR001ではリスクインデックスファクター以外の要因を業種ファクター(不動産ファクター)および東証1部外フラグで勘案しており、不動産株の動きや非東証1部株と動きが似ているとして分析されていたことで、このような相違が出た可能性があります。

[出典:NPMServices®]

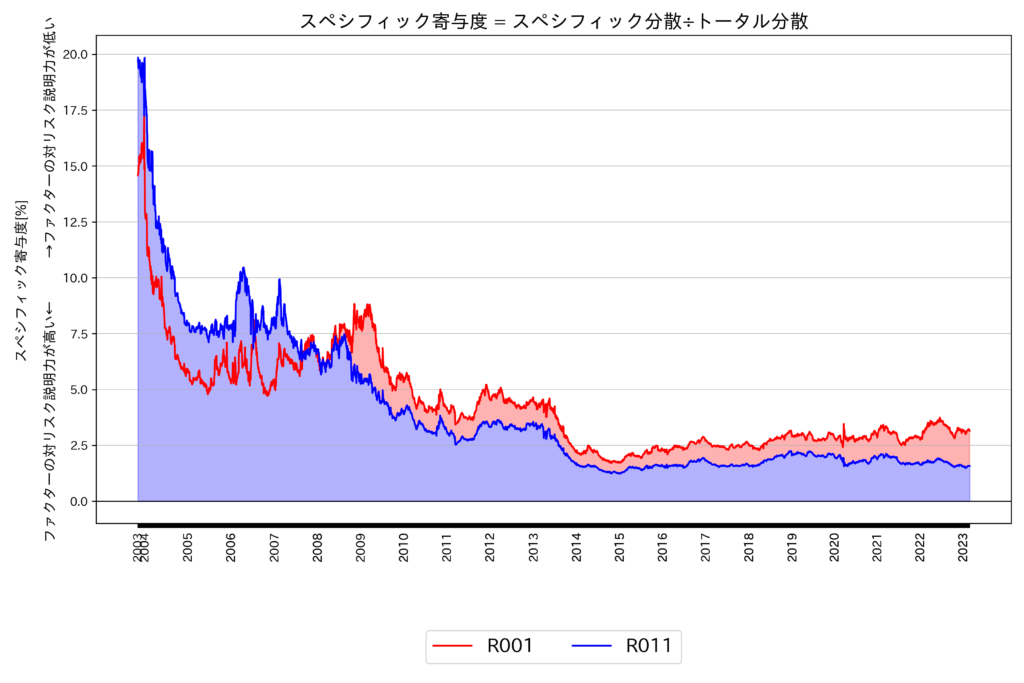

他方で、トータル分散(リスクの二乗)はファクター分散とスペシフィック分散の合計に等しいことから、スペシフィック分散をトータル分散で割ったスペシフィック寄与度を調べることで、リスク全体に占めるスペシフィックリスクの水準を調べることができます1リスクインデックスファクターや業種ファクターにまで分解すると、それらのリスクの水準がトータルリスクの水準を超える場合があります。スペシフィック寄与を用いたのはそうした背景も踏まえたためです。 。リスクモデル別にスペシフィック寄与度を調べたのが【図表1-2】です。これに基づけば、リーマン・ショック以後、トータルリスクに占めるスペシフィックリスクの割合はR011の方が低い、すなわちトータルリスクのうちリスクモデルで説明できる余地がより大きいと解釈できます。

[出典:NPMServices®]

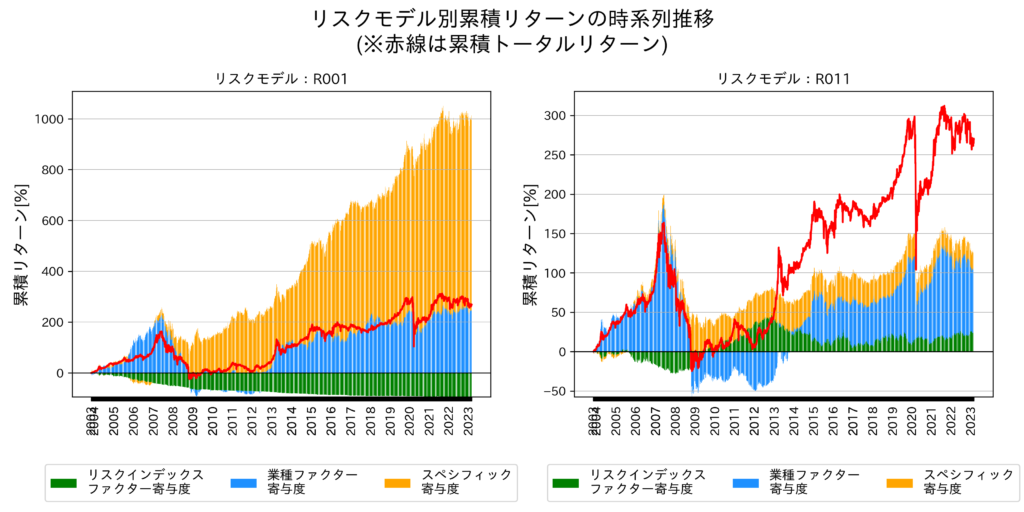

次にリターン寄与度の変遷は以下の【図表2】の通りです。【図表2】は、日々のトータルリターンをリスクインデックスファクターに起因する部分(リスクインデックスファクター寄与度)と業種ファクター寄与度、スペシフィック(リターン)寄与度に分解し、それぞれを累積化した累積寄与度を日次で積み上げたグラフです。なお交差項の影響が考慮されないため、各累積寄与度(積上げ棒グラフ)の積上げ値は累積トータルリターン(グラフ内赤線)には一致しません。そのため水準は目安程度としてご参照ください。

[出典:NPMServices®]

スペシフィックリターンは、トータルリターンのうちモデル(ファクター寄与度)で説明できなかった部分と定義されます。そのためR001(【図表2】左側)の結果は、モデルで説明できないリターン要因がかなり多いことを意味します。これに対してR011(【図表2】右側)はR001に比べてファクターで説明できる余地が増大しているように見えます。

以上のように、東証REIT指数に対してはR011を用いた方がリスク/リターンに対してファクターで説明できる余地がより多いと結論付けられます。

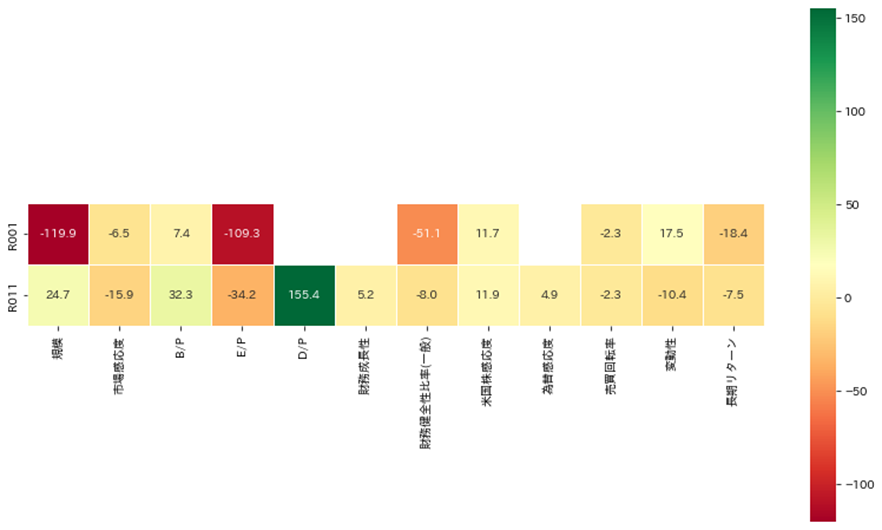

リターン寄与をもう少し分解してみます。以下の【図表3】は、累積トータルリターンをリスクモデル分解したときの累積寄与度をヒートマップにしたものです(【図表2】と異なり、以下では交差項が処理されています。また財務健全性比率(金融)は該当しないため省略しています。)。

R001では規模やE/P、財務健全性比率(一般)で大きくマイナスになっています。これに対して、R011では規模ではプラスに転換、E/P、財務健全性比率(一般)はマイナスではあるもののその水準を縮めています。それ以上にD/Pによるプラスが大きくなっています。

[出典:NPMServices®]

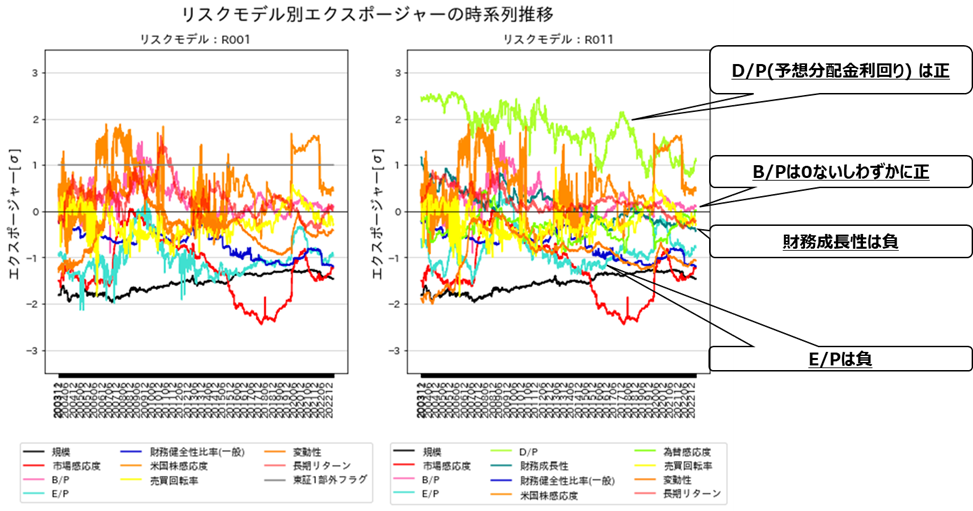

視点を変えてR011で追加・変更したリスクインデックス・ファクターのうち、為替感応度を除いた4ファクター・エクスポージャーの推移を見たのが以下の【図表4】です。エクスポージャーは財務指標などの原指標の要約量でもあり、その銘柄(ポートフォリオ)の特性を示すという側面もあります。ただし前述の通り、R001およびR011のエクスポージャーは東証プライム市場(東証1部)の水準が基準になるように規格化されているため、その側面はあくまでも株式(東証プライム市場(東証1部))から見た相対的な特徴を表す点に注意が必要です。

[出典:NPMServices®]

3.イベント分析

ここからは少し毛並みを変えて、特定イベント前後におけるJ-REIT市場の動きを見ることにします。以下ではR001の分解結果も参考として示しますが、基本的にはR011の分解結果を基に議論します。

具体的には6つのイベントの前後14営業日における日次リターン寄与度および日次推計リスクがどのように変遷したかを可視化します。6つのイベントはそれぞれ以下としました。

- リーマン・ショック(2008年9月15日)

- 東日本大震災(2011年3月11日)

- 日銀によるマイナス金利導入(2016年1月29日)

- BREXIT(2016年6月24日)

- コロナ・ショック(2020年3月13日)

- 各国利上げからの景気減速懸念(2022年6月15日)

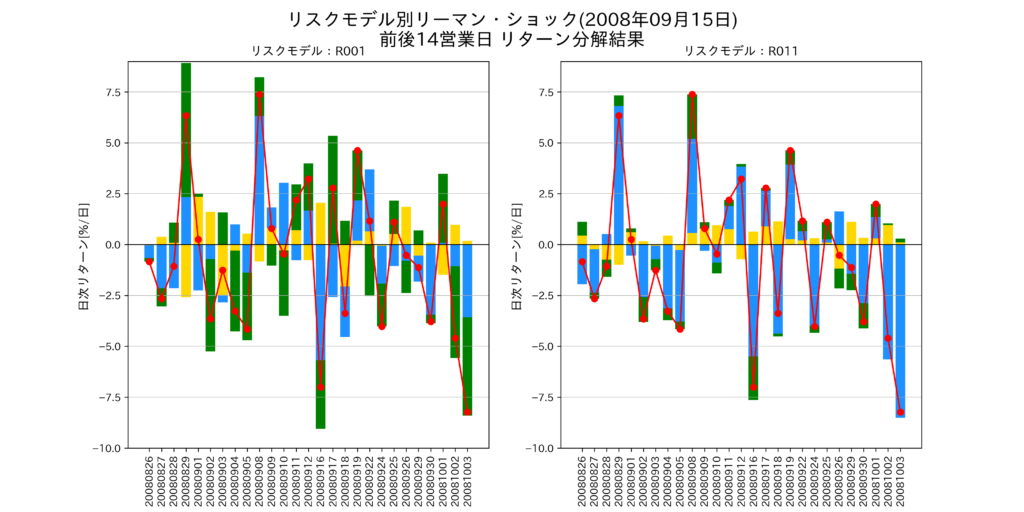

3.1.リーマン・ショック(2008年9月15日)

まずはリーマン・ショック前後の状況を調べます。

リターン寄与度では、リーマン・ブラザーズが破綻した直後の営業日である9月16日にREITファクターの大幅なマイナスが見られ、それ以後も大幅なマイナスが見られました。

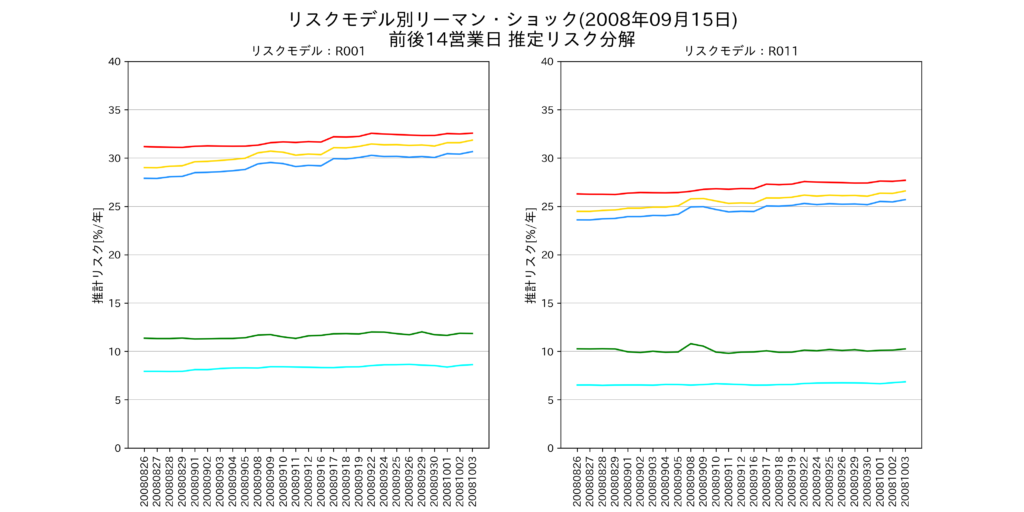

J-REIT市場は2006年の過熱ぶりから一転して2007年年初より調整が入りリターンの下落が始まっていました。そのため2007年当初から調整局面に入っていた上にパリバ・ショックが先行したために既にそれ以前に比べリスク水準が高まっていたことは【図表1-1】からも明らかです。またR001およびR011はそのモデル設計思想として、長期での安定的な運用を重視しているため、推計リスクが相場の急変動を織り込むには時間が掛かります。そうした背景からリーマン・ショック単体を受けたリスクへの短期的な影響はあまり無いように見受けられます。

なおR001と比較してR011ではスペシフィック寄与度が相当に小さくなっていることが確認できます。

[出典:NPMServices®]

[出典:NPMServices®]

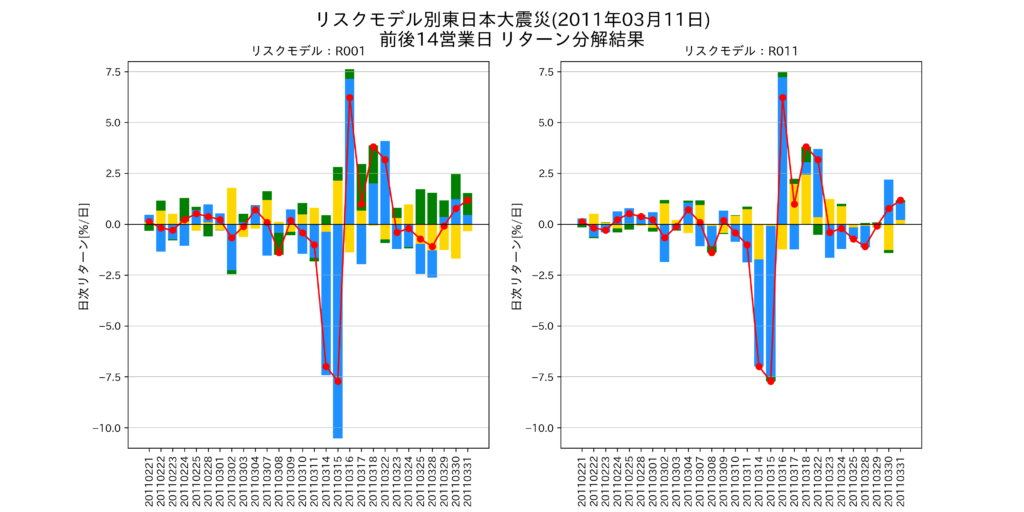

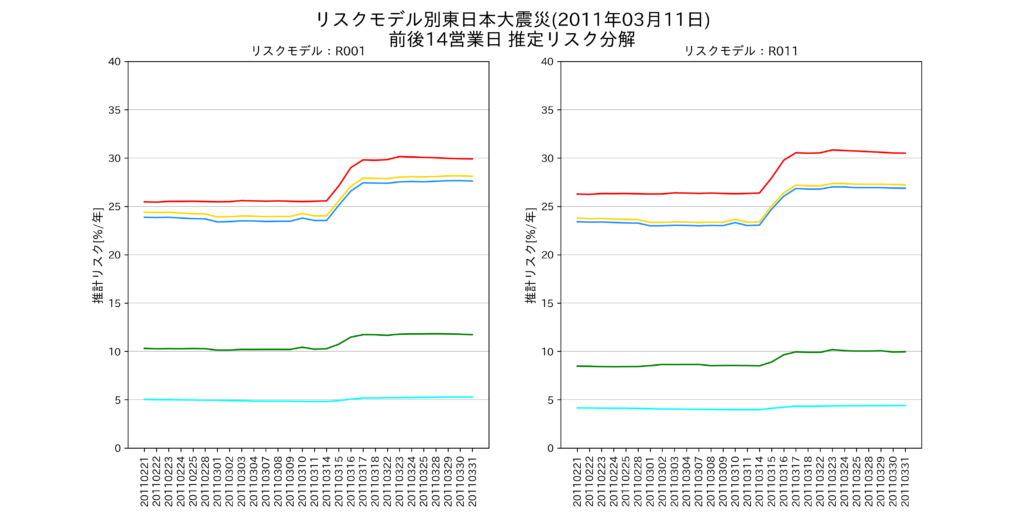

3.2.東日本大震災(2011年3月11日)

次に東日本大震災を見ます。

リターン寄与度の観点では、震災直後(11日から15日)にREITファクターが大きくマイナスに触れている点が特徴的です。スペシフィック寄与度が殆どないことから、J-REIT市場全体に下げ圧力が掛かったと見なせそうです。

他方でリスクでは非常に特徴的な動きが見られました。リーマン・ショックとは対照的に、リスクインデックスファクターおよび業種ファクターが震災直後(11日から15日)早々に急上昇し3月末まで水準が高止まりしていました。

なお特に3.11以後において、R001と比較してR011ではスペシフィック寄与度が相当に小さくなっていることが確認できます。

[出典:NPMServices®]

[出典:NPMServices®]

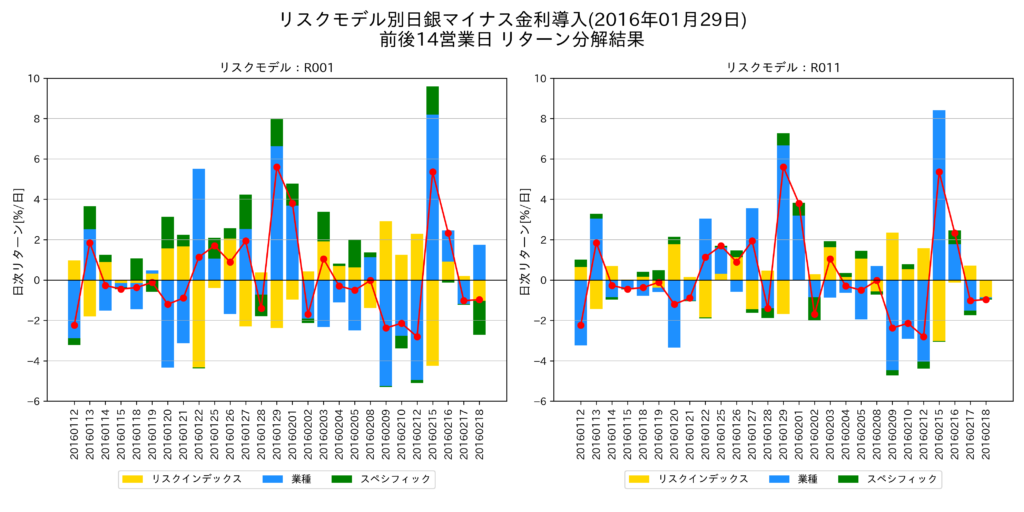

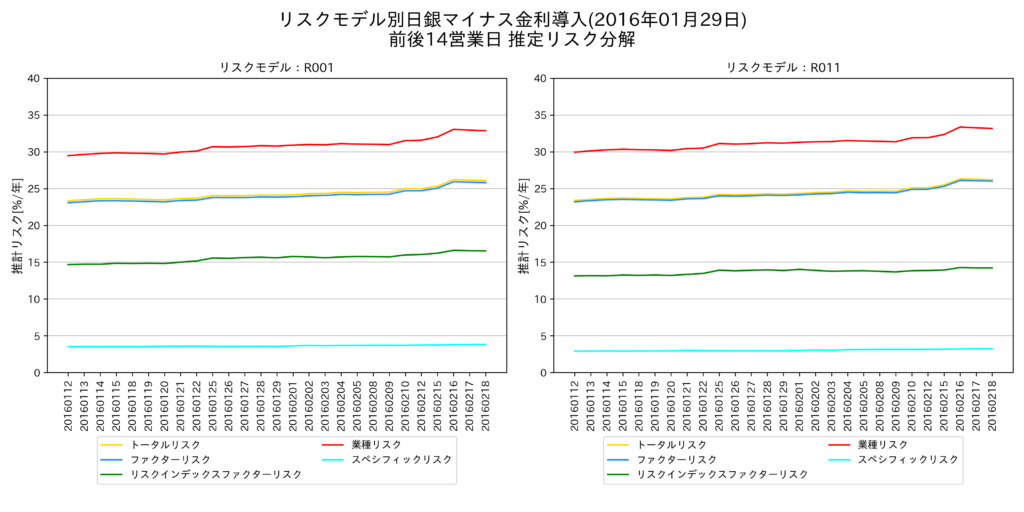

3.3.日銀のマイナス金利導入(2016年1月29日)

次に金利変動からの影響を見るべく、日銀がマイナス金利を導入した2016年1月29日前後を見ます。リターン寄与度で見ると、業種ファクターの変動が大きい一方で、スペシフィック寄与度も僅かにあることが分かります。

他方でリスクを見ると、スペシフィック・リスクを除く全寄与度が上昇傾向にあったことが分かります。

なおR001と比較してR011ではスペシフィック寄与度が小さくなっていることが確認できます。

[出典:NPMServices®]

[出典:NPMServices®]

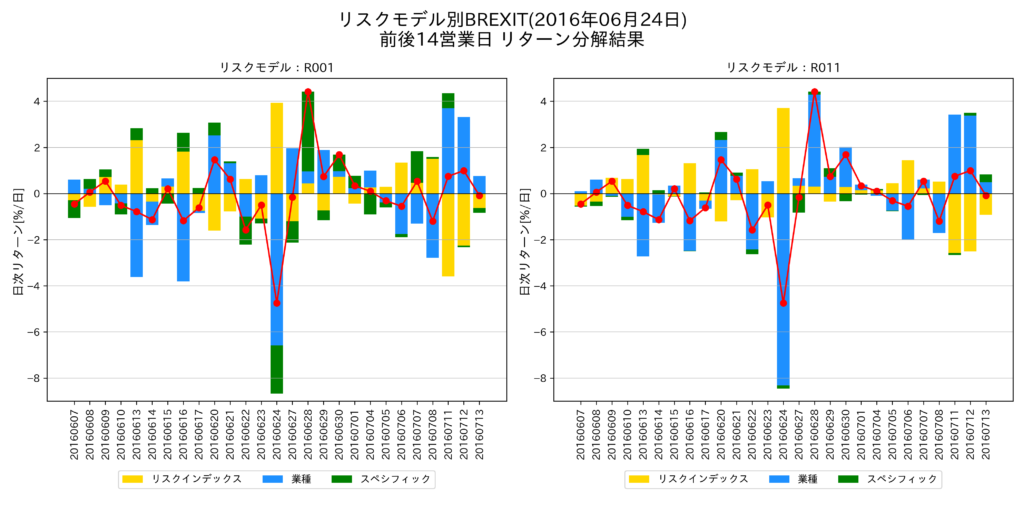

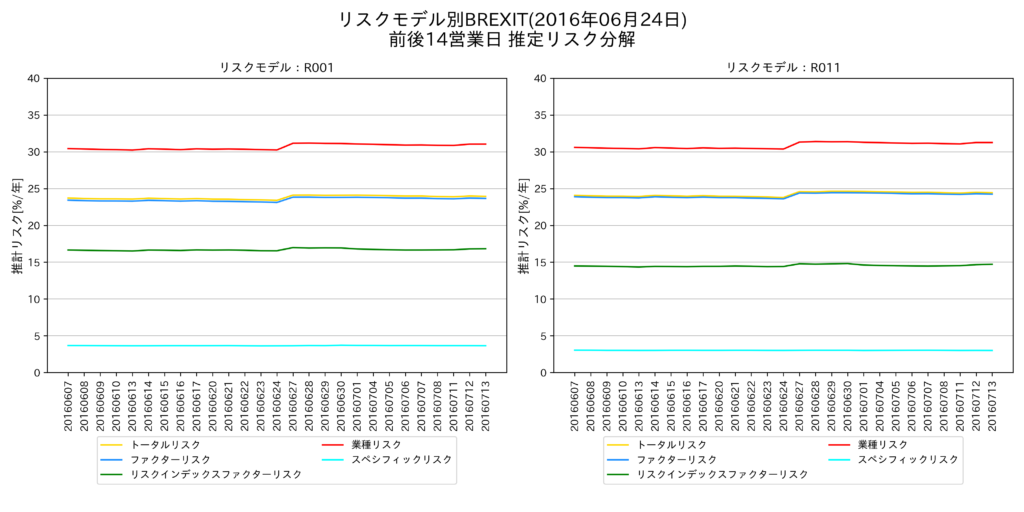

3.4.BREXIT(2016年6月24日)

市場外のイベントから受ける影響を見るべく、BREXITを一例に挙げることにしました。

リターン寄与度の面では業種リターン寄与度の大幅なマイナスがあったものの、リスクインデックスファクター寄与度ではむしろプラスで、その後には回復傾向にあったため、短期的な影響に留まったと言える余地があります。

他方で推計リスクの面では、業種リスク水準が数パーセント、またそれよりは小さいですがリスクインデックスファクターリスクの水準も上がっていることが確認でき、ある程度の影響があった可能性も否めません。

なおR001と比較してR011ではスペシフィック寄与度が小さくなっていることが確認できます。

[出典:NPMServices®]

[出典:NPMServices®]

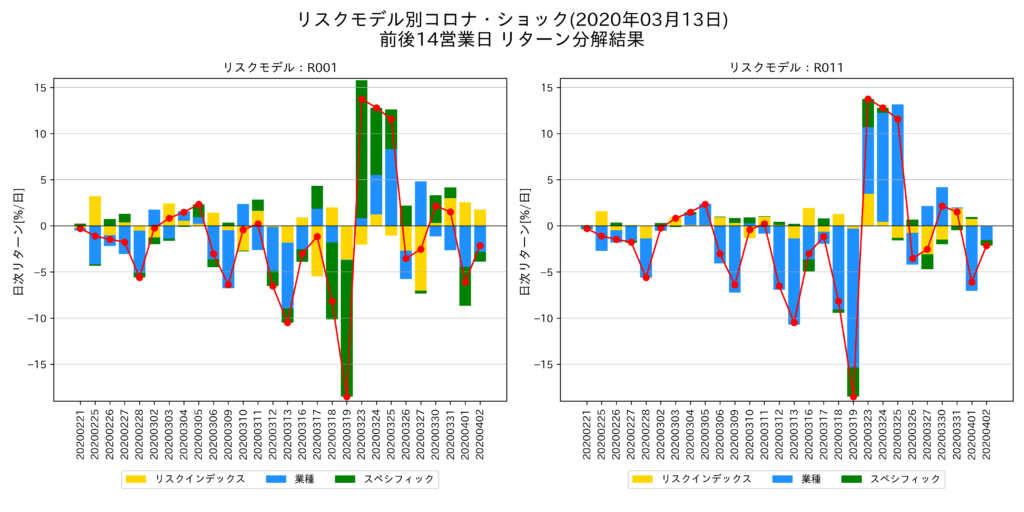

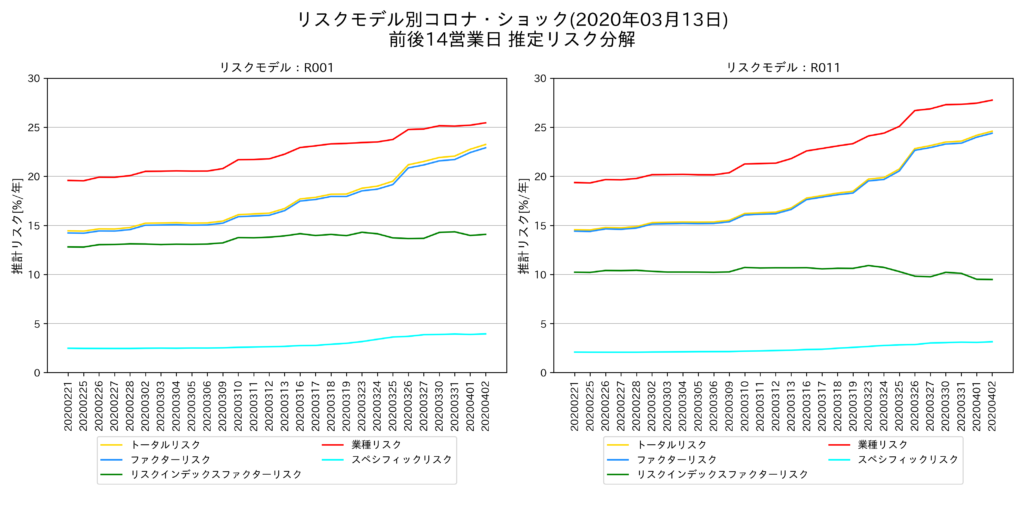

3.5.コロナ・ショック(2020年3月13日)

更にコロナ・ショックを見ていきます。

コロナ・ショックで特徴的なのは、リスクが持続的に上昇した点にあります。リスクインデックスファクターのリスクが横ばいないし下がっている一方で業種リスクが上昇した結果、トータルリスクも上昇し続けるという結果が見られました。

なおR001と比較してR011ではスペシフィック寄与度が相当に小さくなっていることが確認できます。

[出典:NPMServices®]

[出典:NPMServices®]

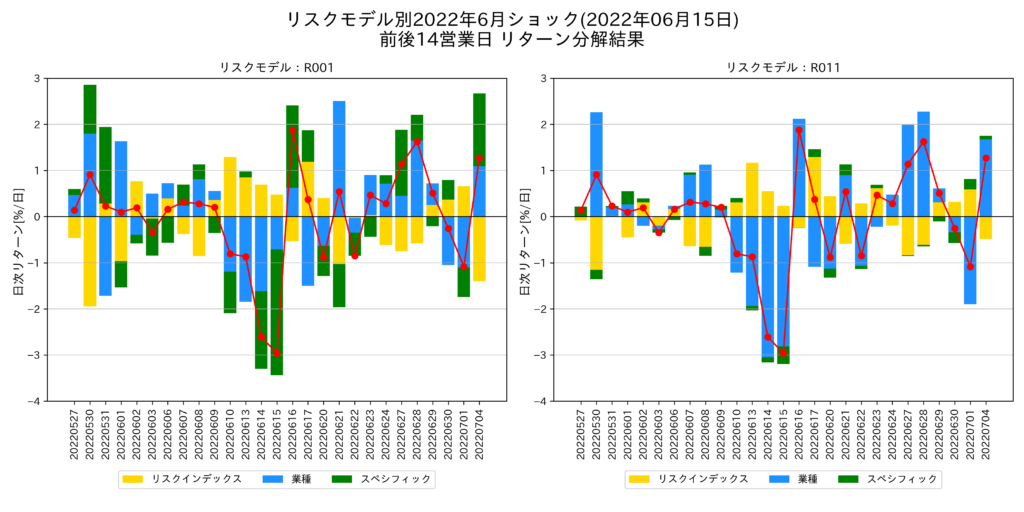

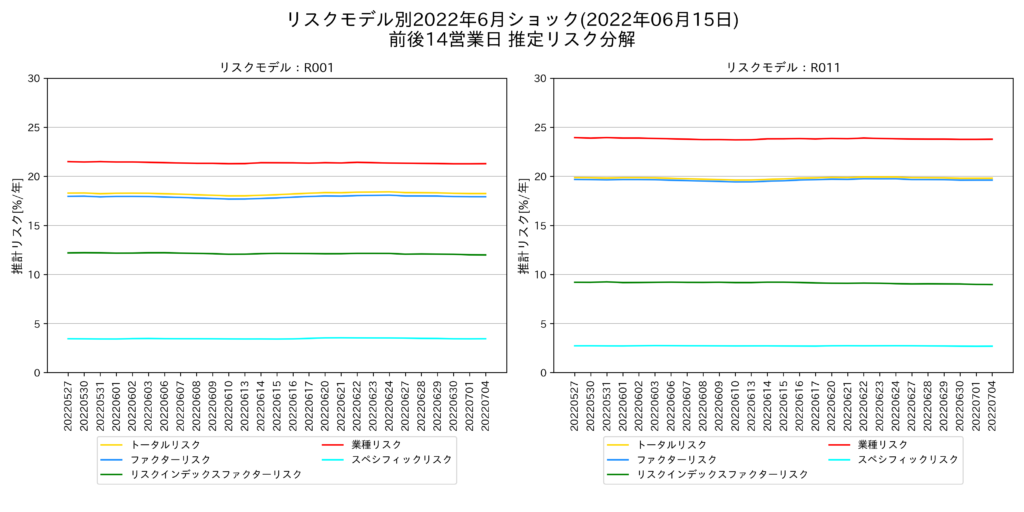

3.6.各国利上げからの景気減速懸念(2022年6月15日)

さて利上げの影響が見える可能性に期待して、日銀のマイナス金利導入とは別に昨年6月の各国で利上げが懸念されていた時点における推移を最後に調べます。

リターン寄与度の面では、当日(6月15日)およびそれ以前にマイナスを拡大させており、その直後にはプラスに戻っていました。またリスクに与える影響も限定的だったと言えます。【図表5-6-1】および【図表5-6-2】で与えられた期間のみでは、持続的な影響があったとは言い難く、一過性のマイナスであったと判断するのもやむを得ないかもしれません。

なおR001と比較してR011ではスペシフィック寄与度が相当小さくなっていることが確認できます。

[出典:NPMServices®]

[出典:NPMServices®]

4.《参考》用途別の分解結果

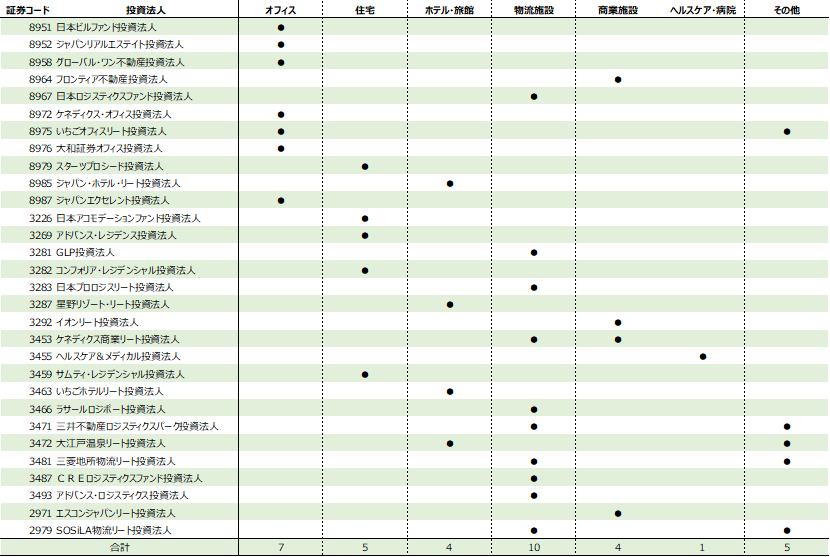

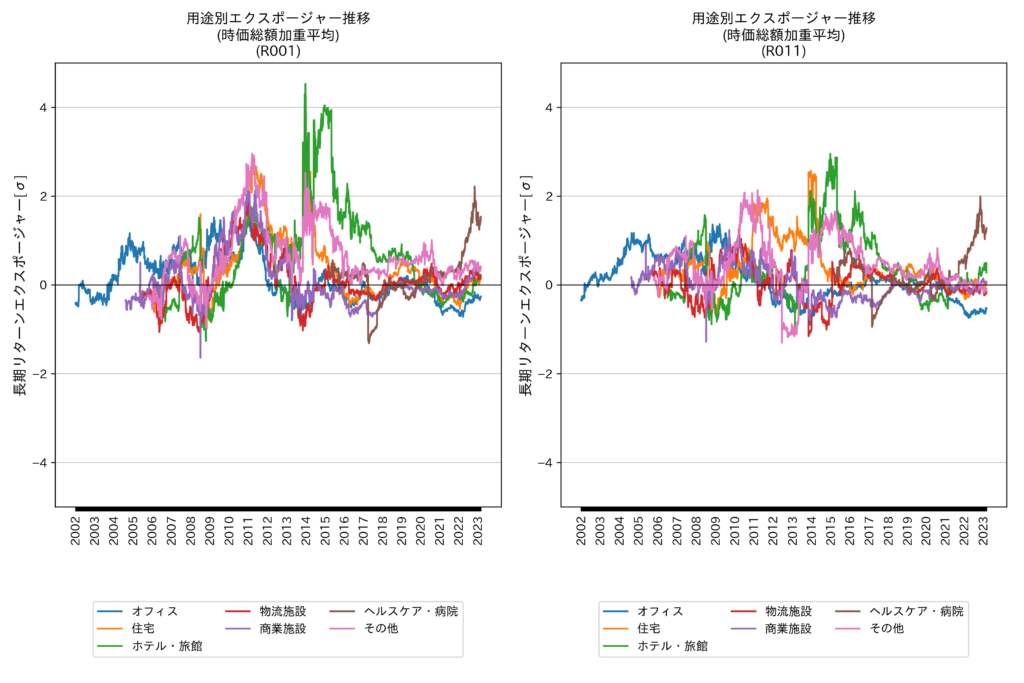

最後に参考として、用途別の分析結果を比較します。具体的には、J-REIT銘柄を用途7種類(オフィス、住宅、ホテル・旅館、物流施設、商業施設、ヘルスケア・病院、その他)に分類し、分類ごとに時価総額ウェイトで保有したポートフォリオの特性値(エクスポージャー、リスク)の推移を比較していきます。

利用可能データが限られるため、3月17日時点のJ-REIT.jpにおいて特化銘柄とされている銘柄をユニバースとして、用途ごとに各時点で上場しているものを時価総額ウェイトで保有するという方法で用途別ポートフォリオを構築します。

用途によっては所属銘柄が初めて上場するタイミングが異なるため、リターン寄与など一概に比較できない項目もありますが、各用途の経年による変遷に着目することを優先し、全期間を見ることにします。

[出典:J-REIT.jpを参考に筆者作成]

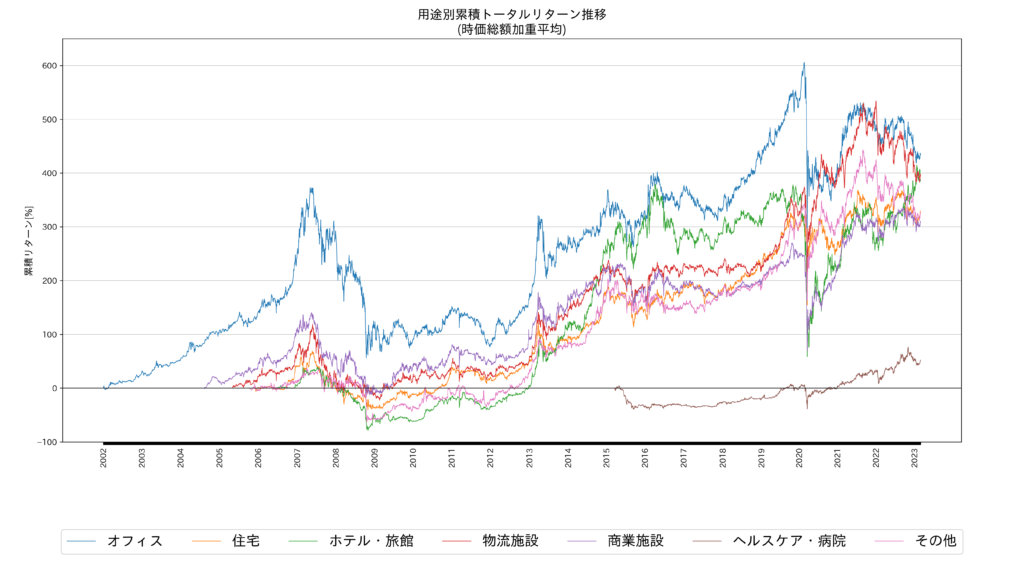

4.1.累積リターン推移

・累積トータルリターン

[出典:NPMServices®]

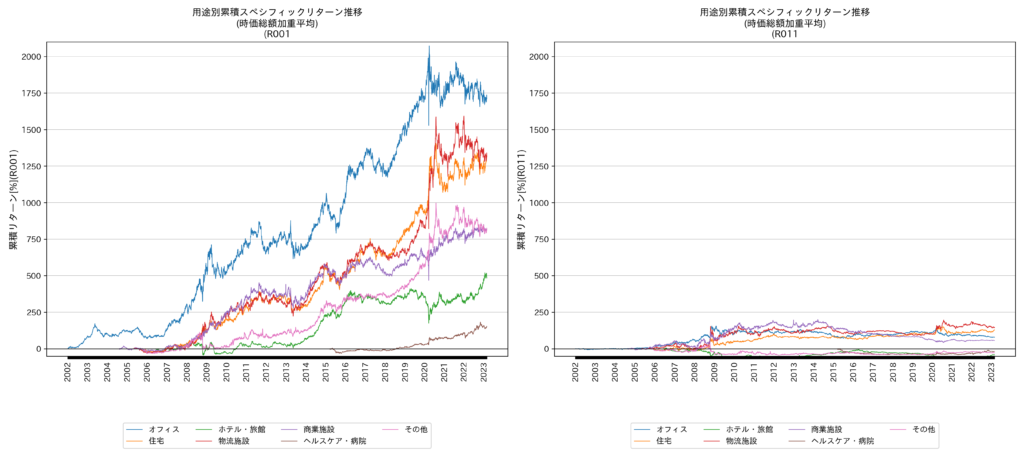

・累積スペシフィックリターン

[出典:NPMServices®]

4.2.リスク

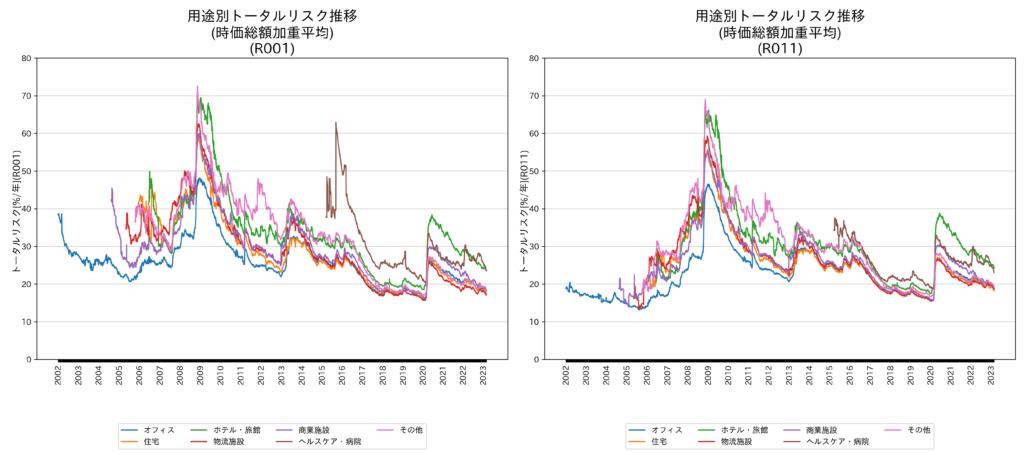

・リスクモデル別トータルリスク

[出典:NPMServices®]

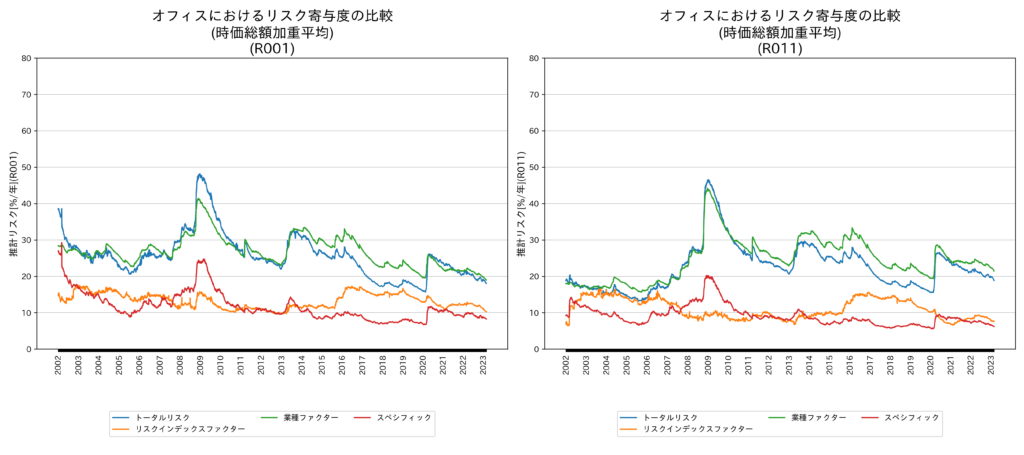

・リスク寄与度①:オフィス

[出典:NPMServices®]

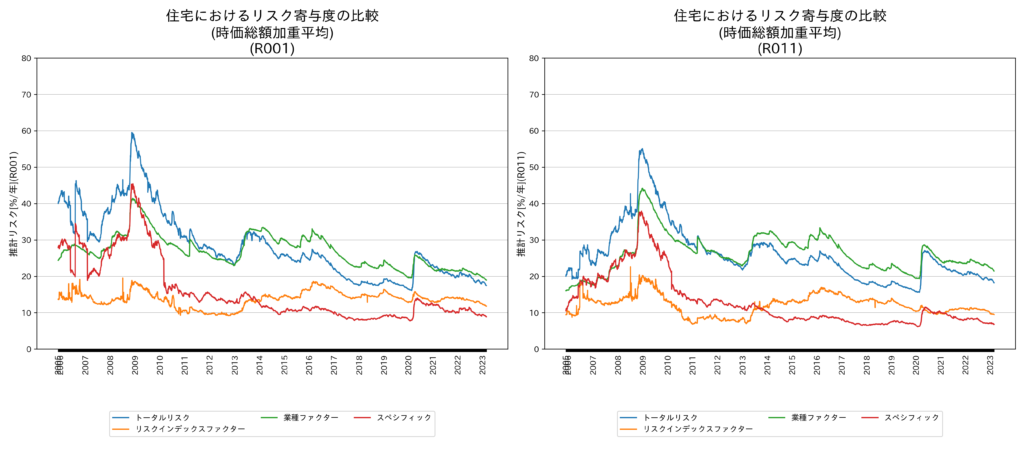

・リスク寄与度②:住宅

[出典:NPMServices®]

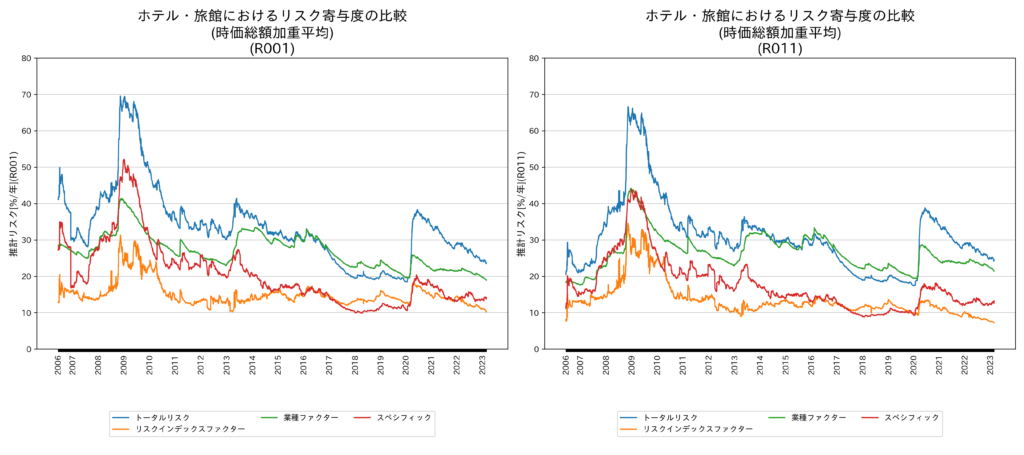

・リスク寄与度③:ホテル・旅館

[出典:NPMServices®]

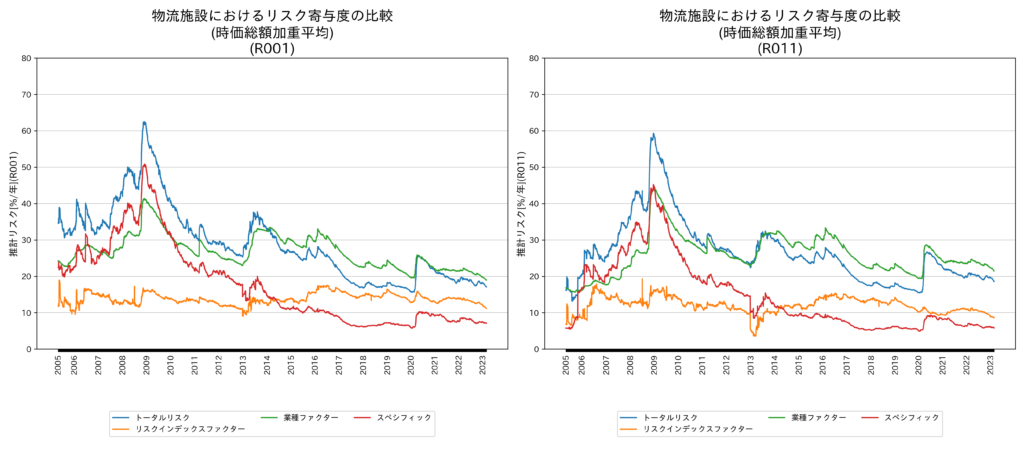

・リスク寄与度④:物流施設

[出典:NPMServices®]

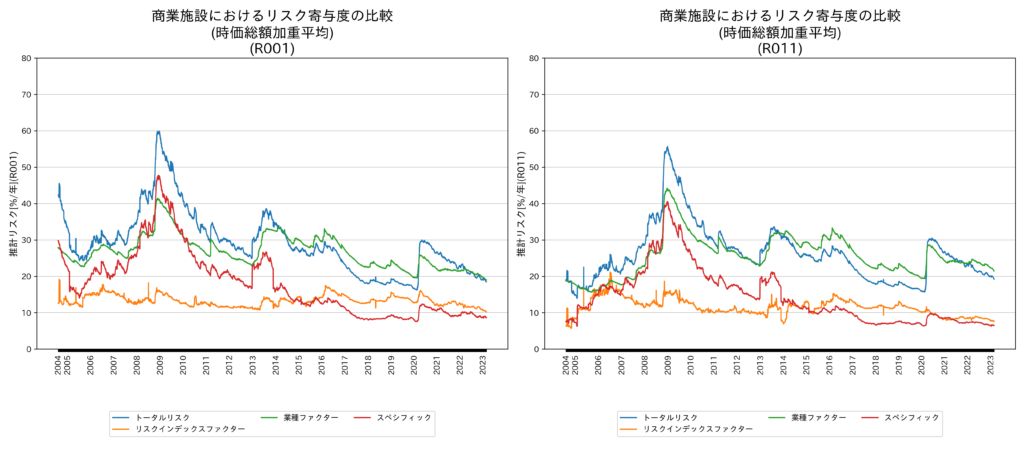

・リスク寄与度⑤:商業施設

[出典:NPMServices®]

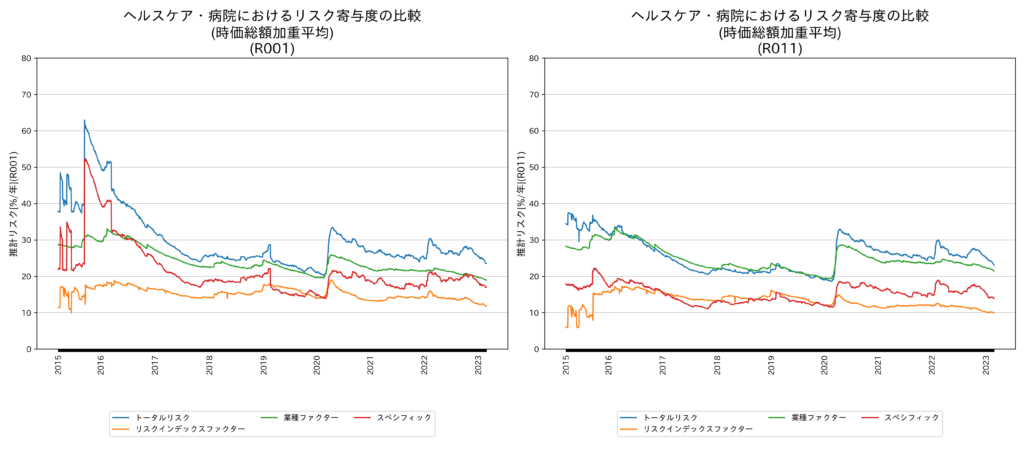

・リスク寄与度⑥:ヘルスケア・病院

[出典:NPMServices®]

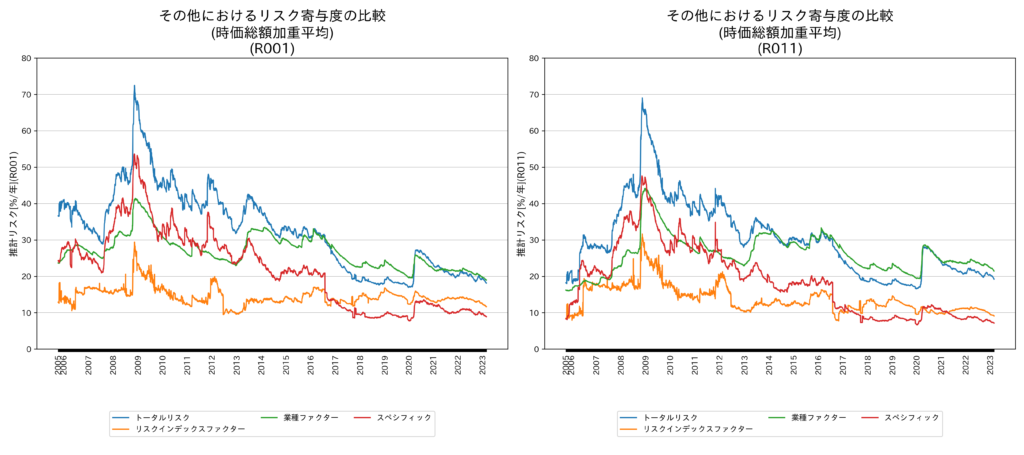

・リスク寄与度⑦:その他

[出典:NPMServices®]

4.3.用途別エクスポージャー

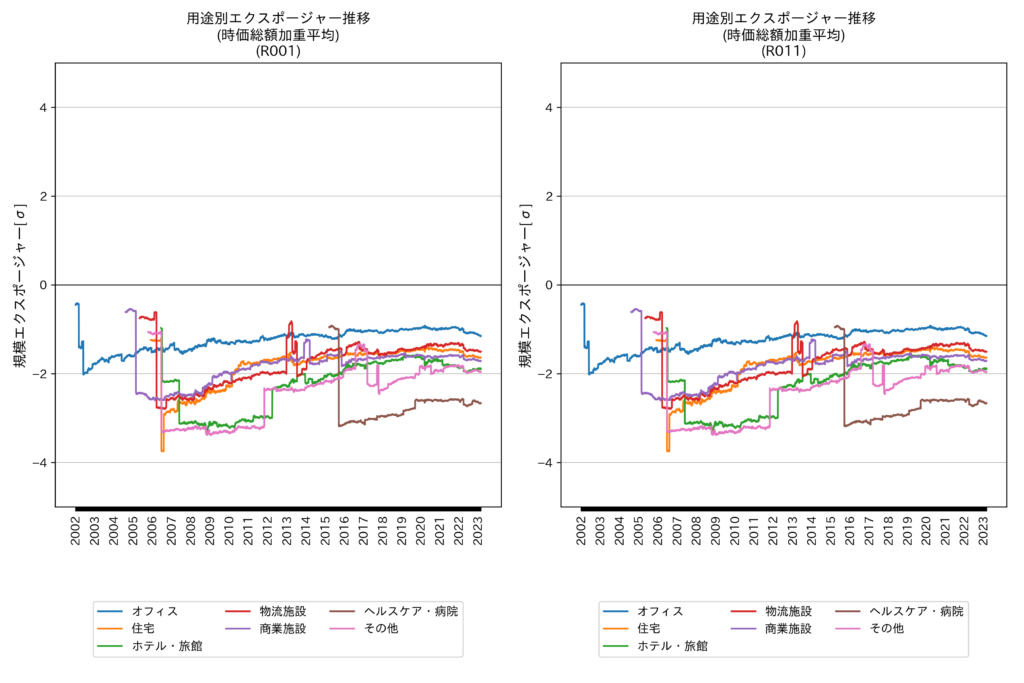

・エクスポージャ推移①:規模

[出典:NPMServices®]

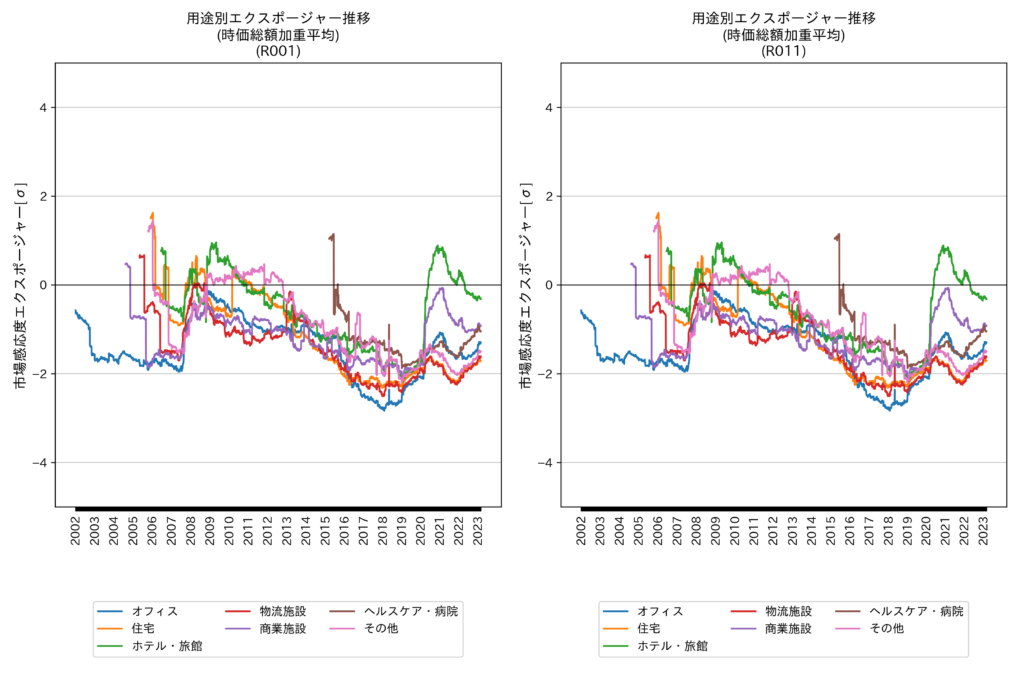

・エクスポージャ推移②:市場感応度

[出典:NPMServices®]

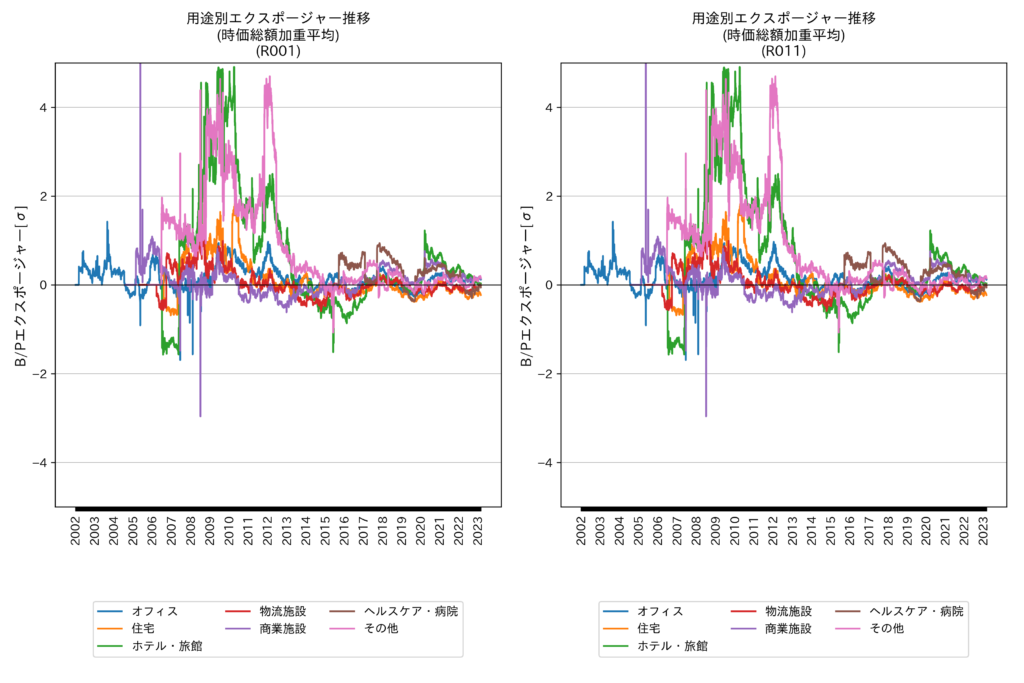

・エクスポージャ推移③:B/P

[出典:NPMServices®]

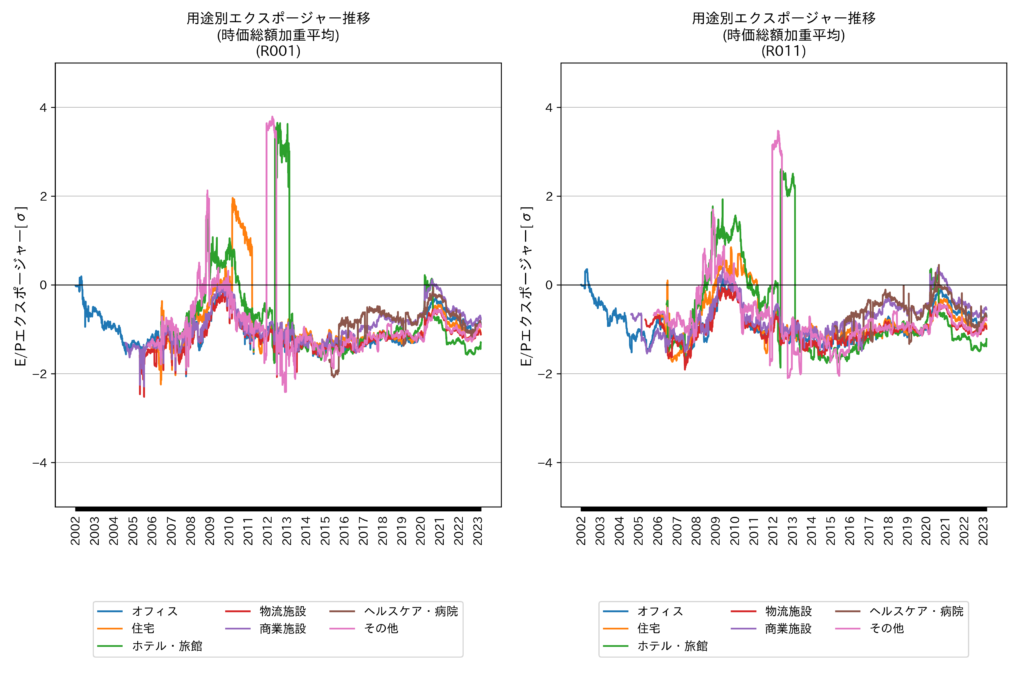

・エクスポージャ推移④:E/P

[出典:NPMServices®]

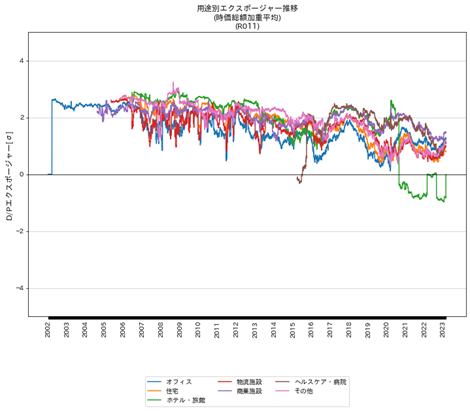

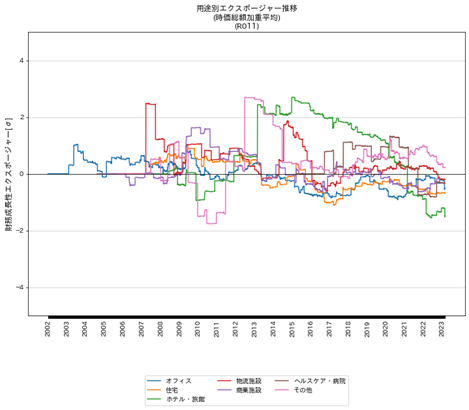

・エクスポージャ推移⑤:D/P・財務成長性

※ともにR011のみ

[出典:NPMServices®]

[出典:NPMServices®]

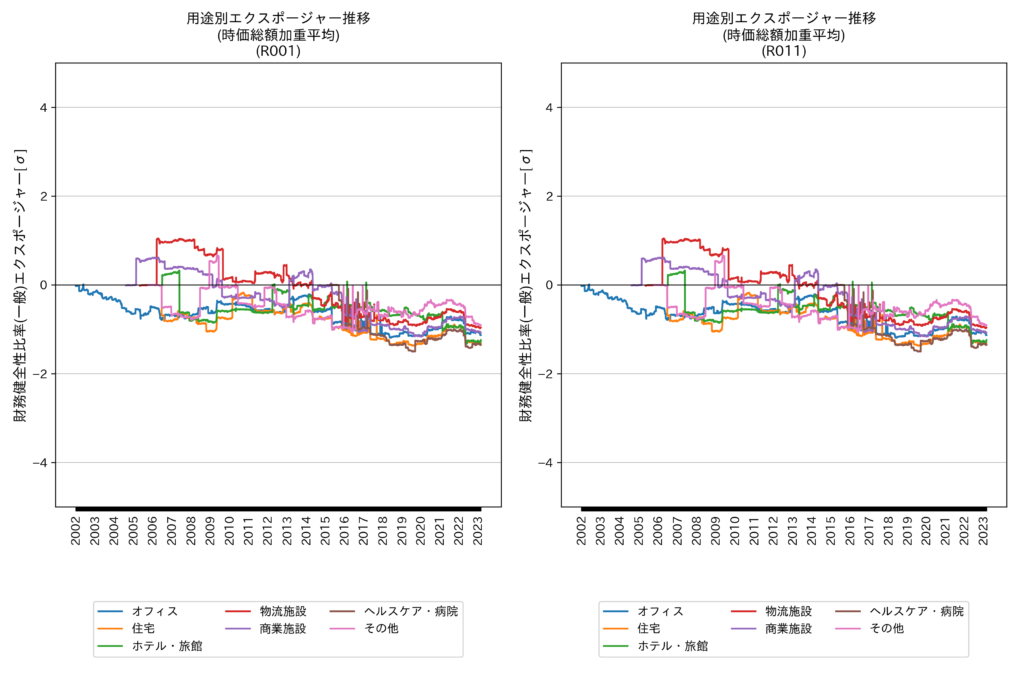

・エクスポージャ推移⑥:財務健全性比率

[出典:NPMServices®]

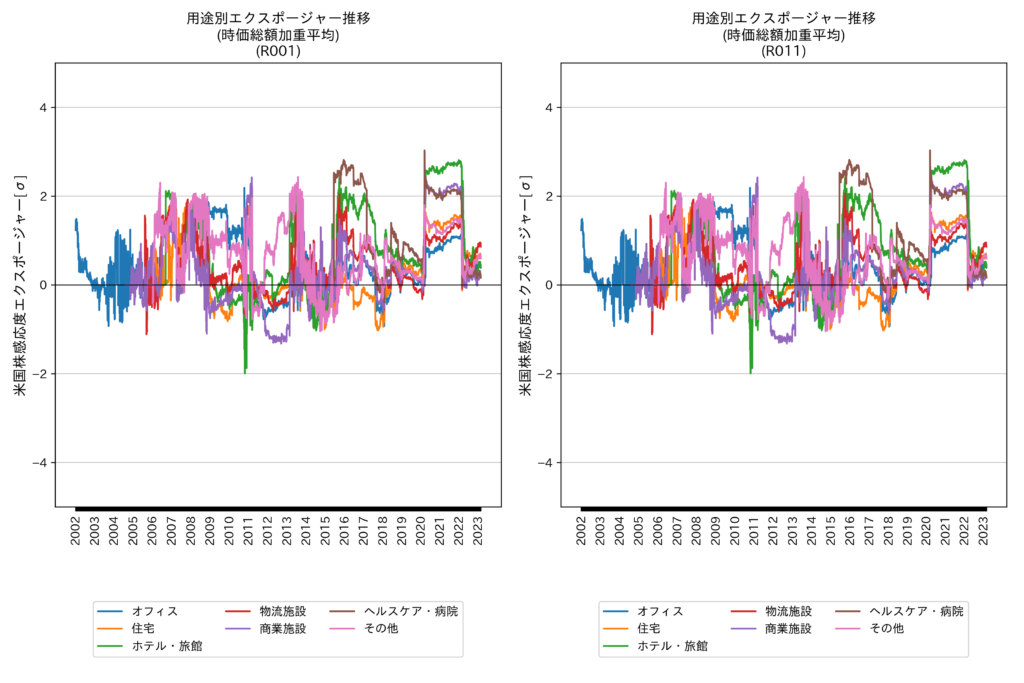

・エクスポージャ推移⑦:米国株感応度

[出典:NPMServices®]

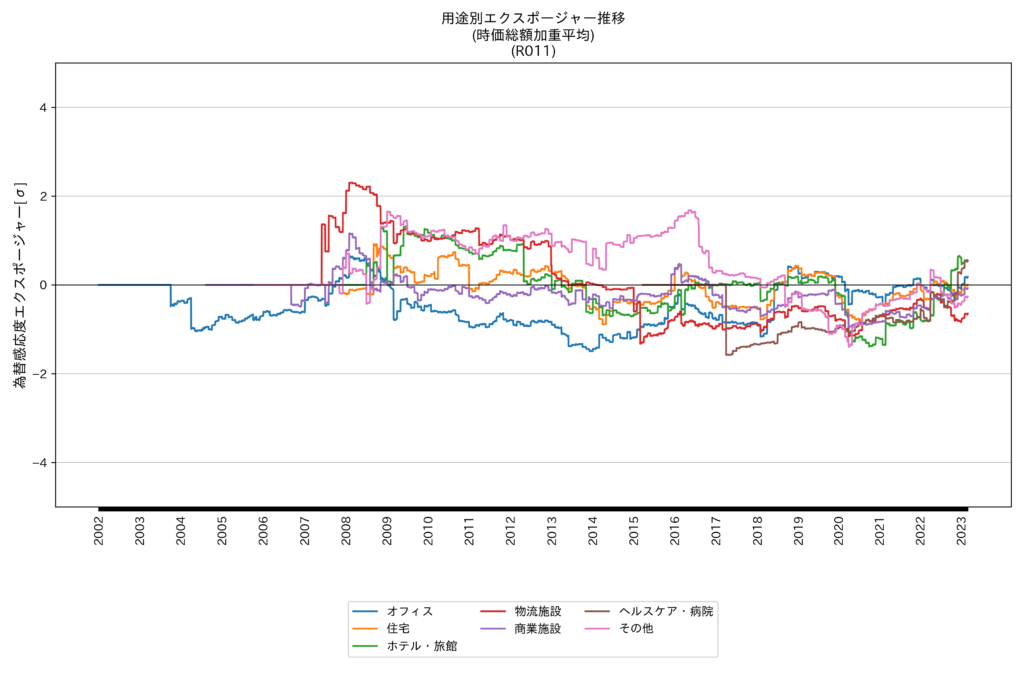

・エクスポージャ推移⑧:為替感応度

※R011のみ

[出典:NPMServices®]

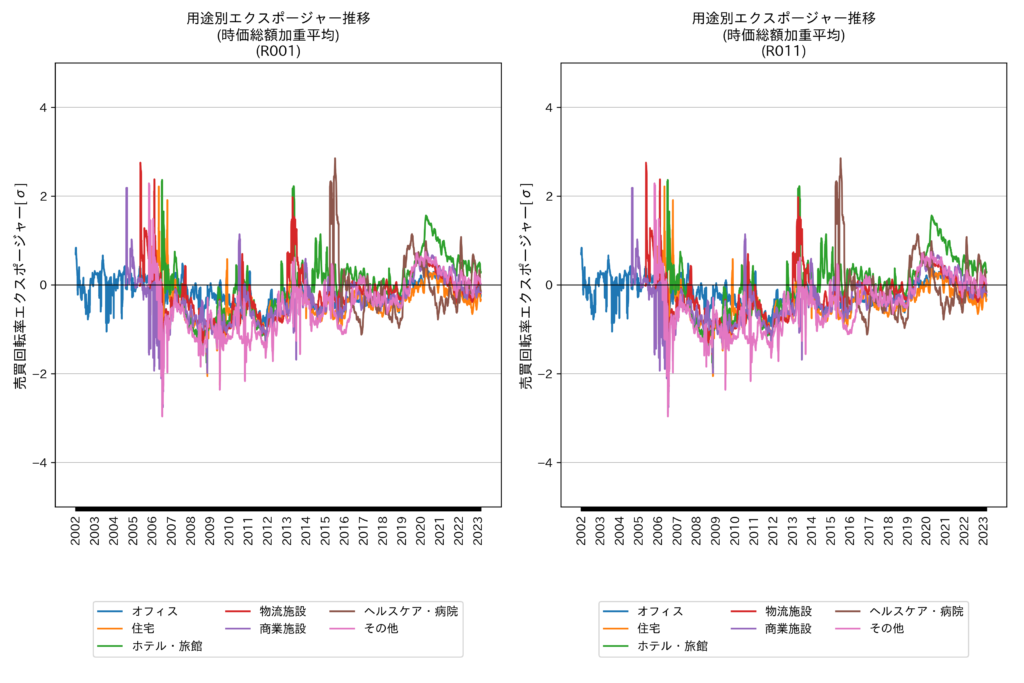

・エクスポージャ推移⑨:売買回転率

[出典:NPMServices®]

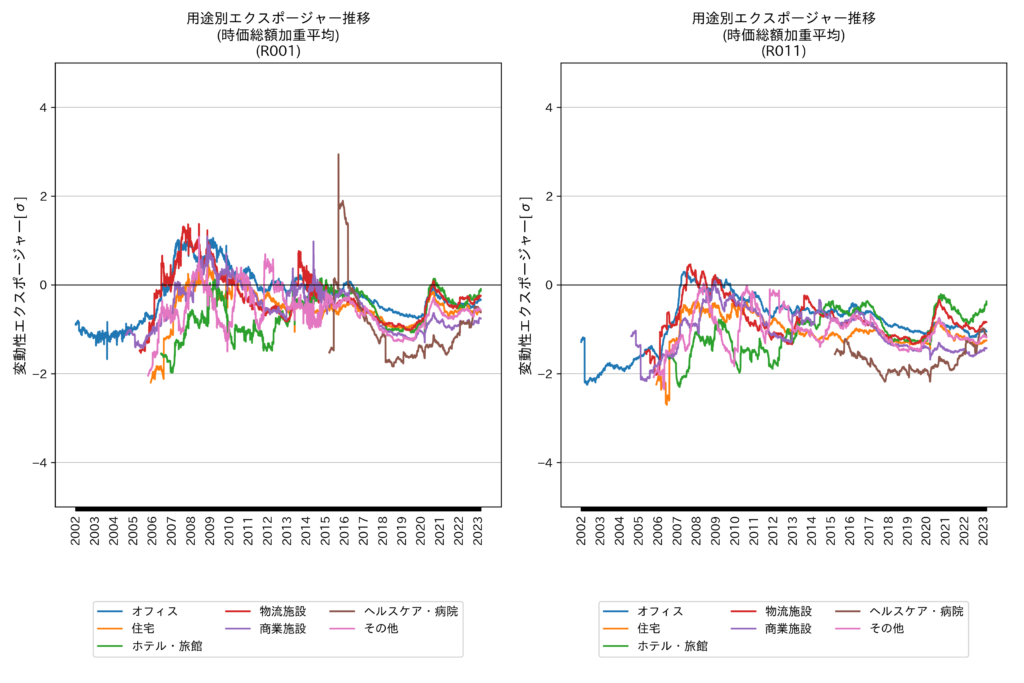

・エクスポージャ推移⑩:変動性

[出典:NPMServices®]

・エクスポージャ推移⑪:長期リターン

[出典:NPMServices®]

株式会社 金融データソリューションズ

株式会社 金融データソリューションズ