●本ページをご覧になる場合、以下のすべてにご同意頂いたものと見なします。

・本ページの掲載内容を他所へ転載することは典拠の掲載如何にかかわらず固くお断りします。

・本ページの掲載内容に関するお問い合わせにはお答えしかねます。

・本ページに掲載された情報を用いて行う一切の行為およびその結果について、弊社(金融データソリューションズ)は何ら責任を負うものではありません。

NPM Market Monitorは、マーケット動向を分析する参考として、弊社が算出しているリスクモデルの内容を一部公開するものです。

⬆️File Updating:

2026-08-07 07:10

原則として毎営業日朝に更新します。前営業日付が最新です。

📈表示中の分析結果:

2026-08-06(木)

時点

1.累積ファクターリターン

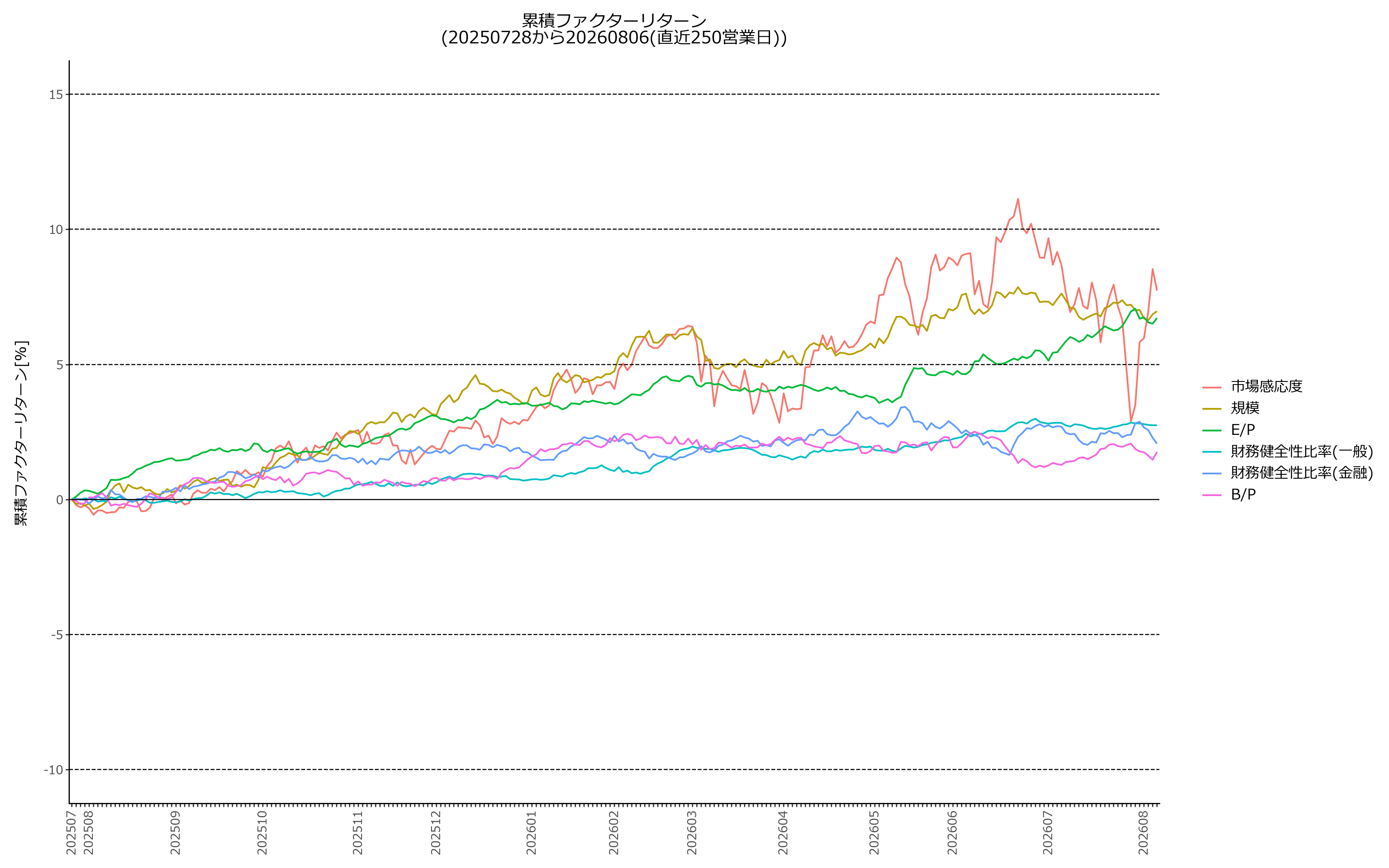

1-1 直近250営業日≒1年の累積ファクターリターン

1-1-1 リスクインデックスファクター①(1-6)

file creation:2026/08/07-6:50:45

1-1-2 リスクインデックスファクター②(7-12)

file creation:2026/08/07-6:50:47

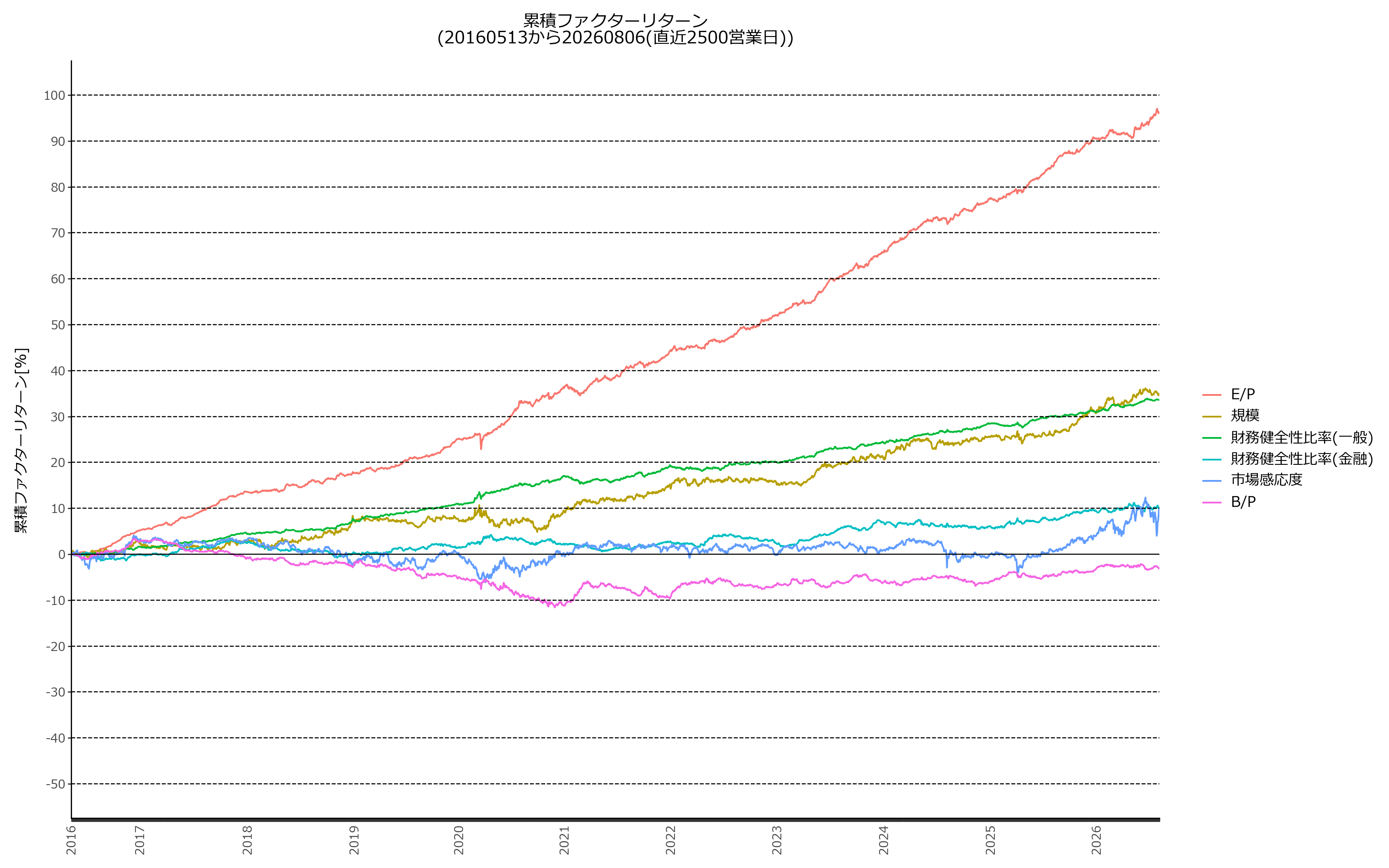

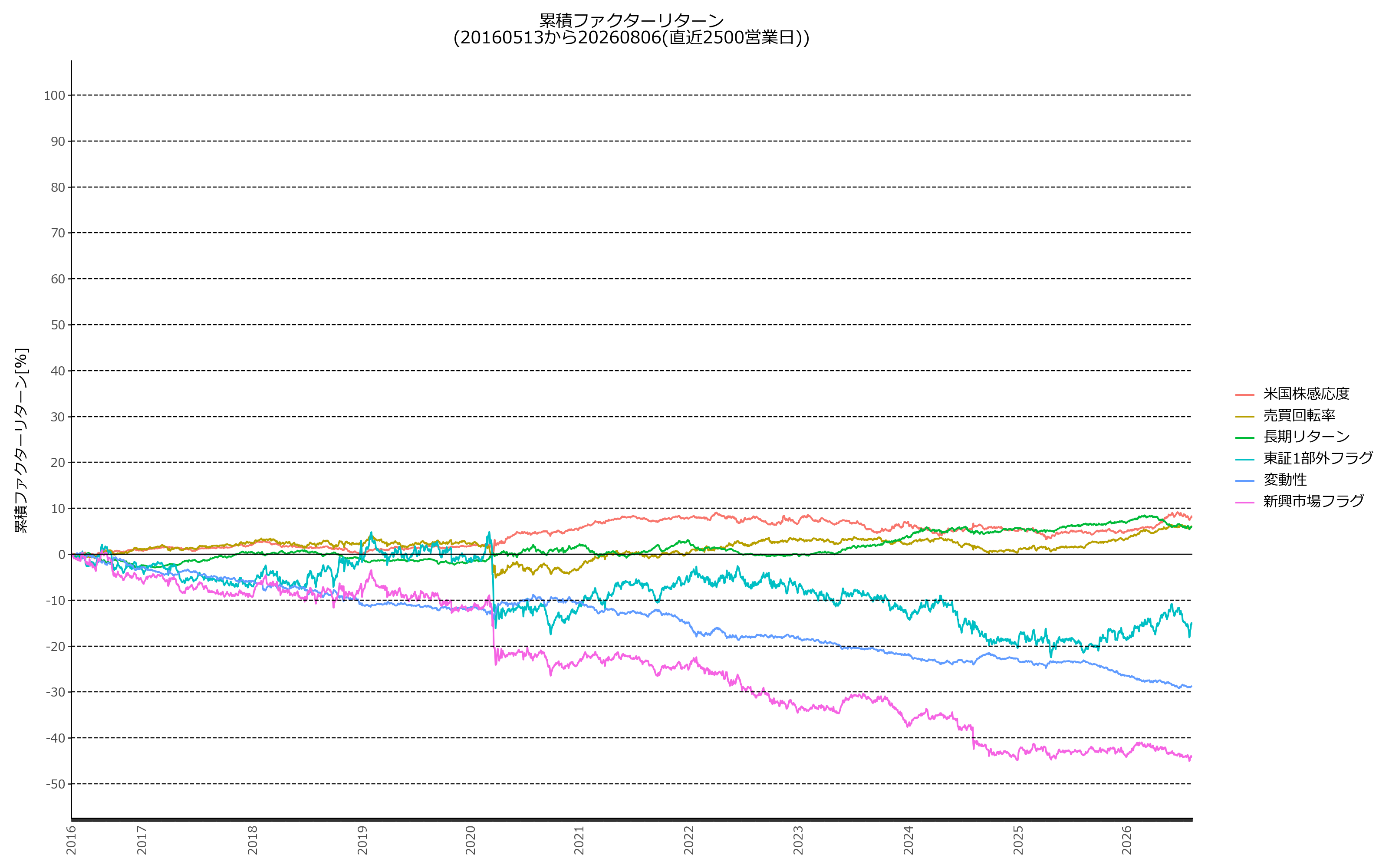

1-2 直近2500営業日≒10年の累積ファクターリターン

1-2-1 リスクインデックスファクター①(1-6)

file creation:2026/08/07-6:50:58

1-2-2 リスクインデックスファクター②(7-12)

file creation:2026/08/07-6:51:10

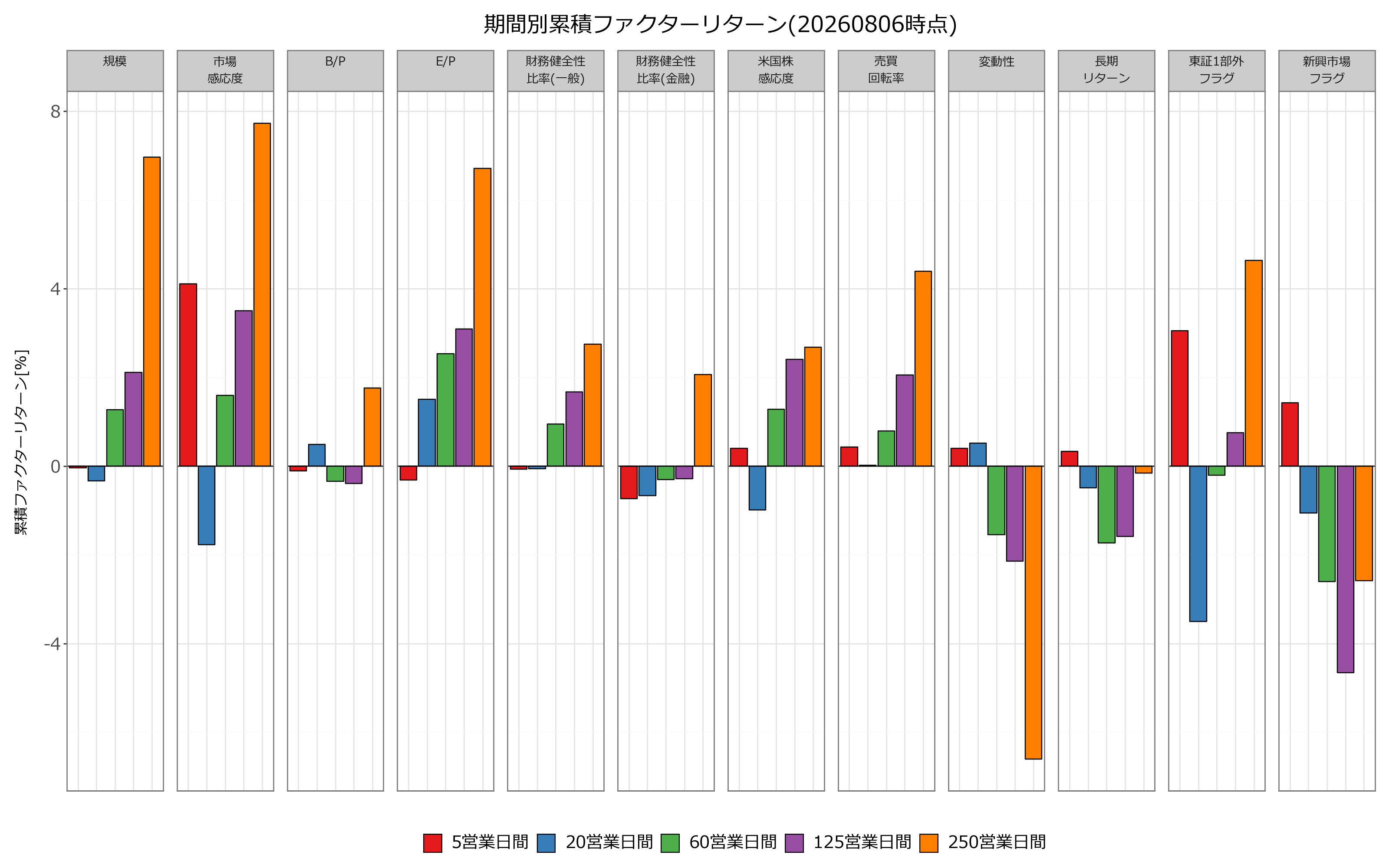

2.期間別累積ファクターリターン

2-1 期間別(5,20,60,125,250営業日)の累積ファクターリターン

2-1-1 リスクインデックスファクター

※直近データ日付のX営業日前(X=5, 20,60,125,250)から直近データ日付までの累積ファクターリターン

file creation:2026/08/07-6:51:12

3.ファクターリスク

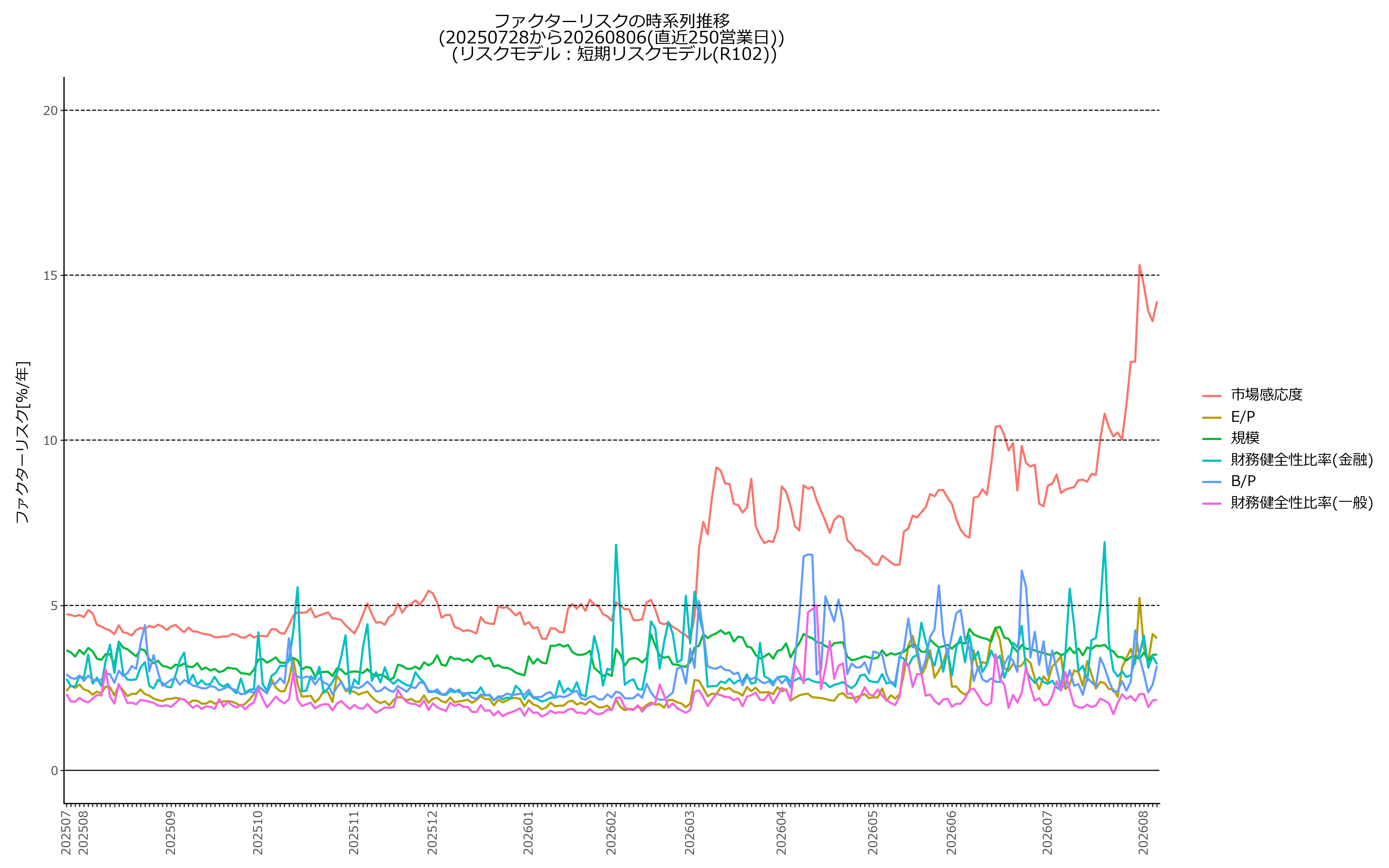

3-1 直近250営業日≒1年の時系列ファクターリスク

3-1-1 リスクインデックスファクター①(1-6)

file creation:2026/08/07-6:51:14

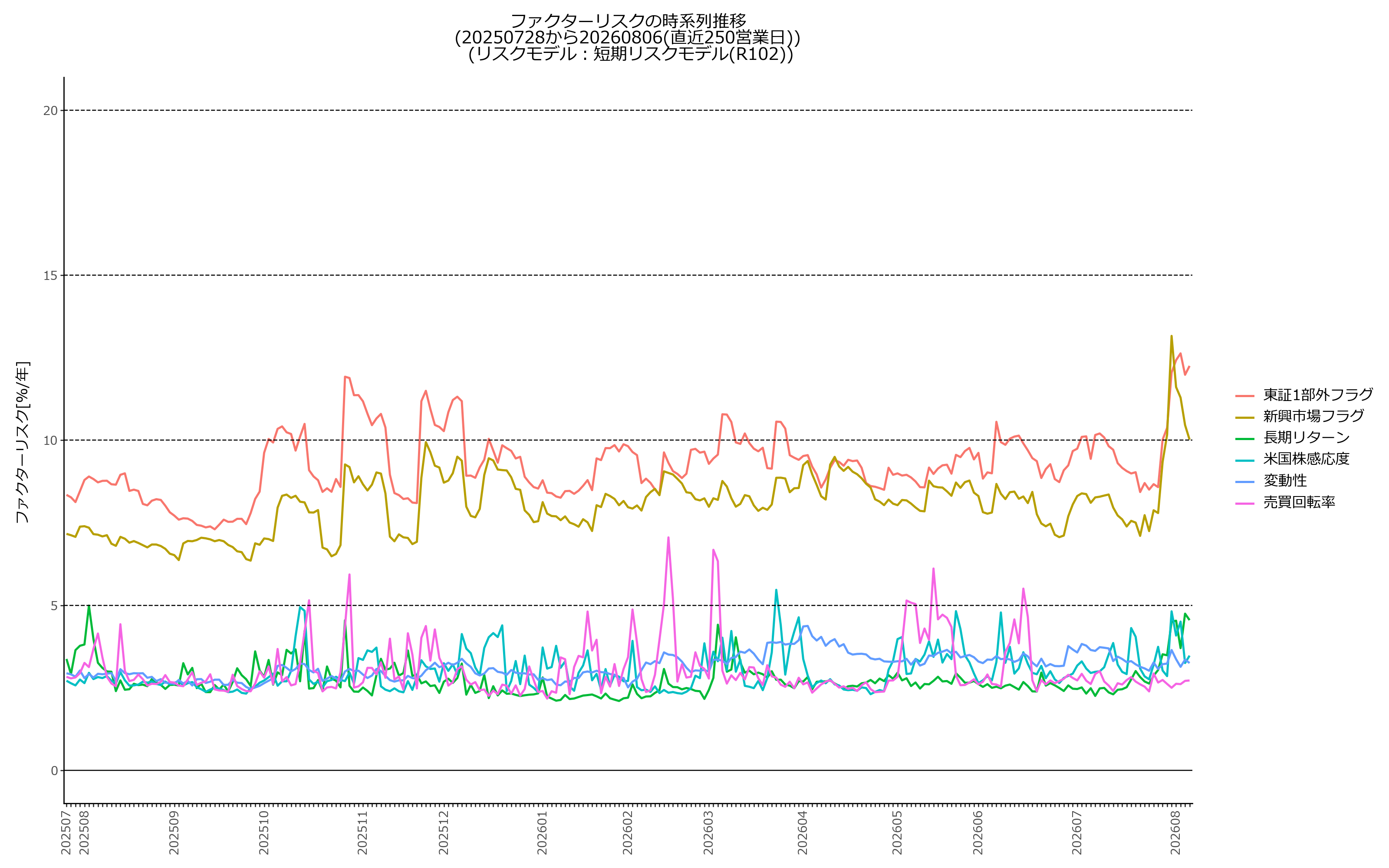

3-1-2 リスクインデックスファクター②(7-12)

file creation:2026/08/07-6:51:25

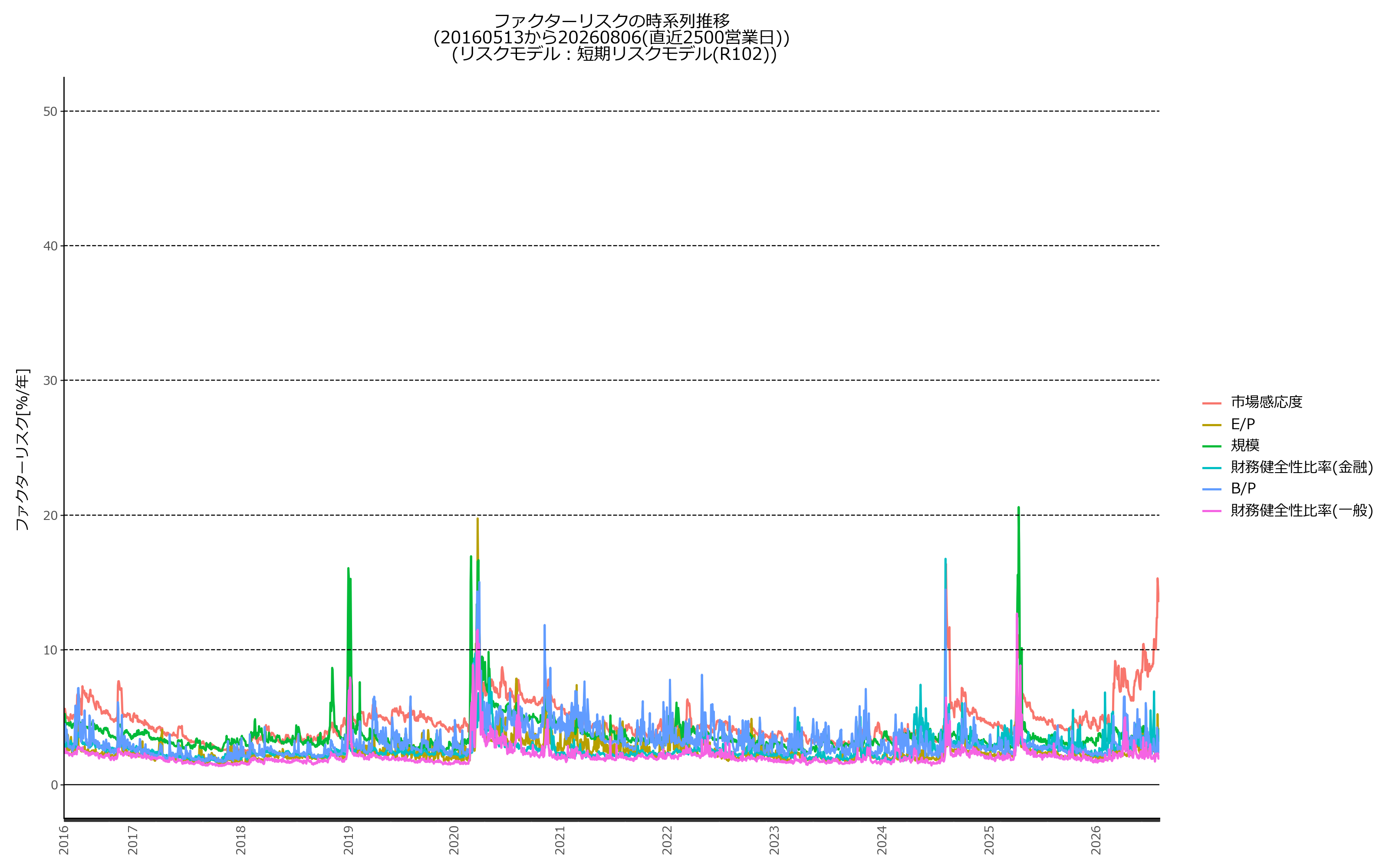

3-2 直近2500営業日≒10年の時系列ファクターリスク

3-2-1 リスクインデックスファクター①(1-6)

file creation:2026/08/07-6:51:36

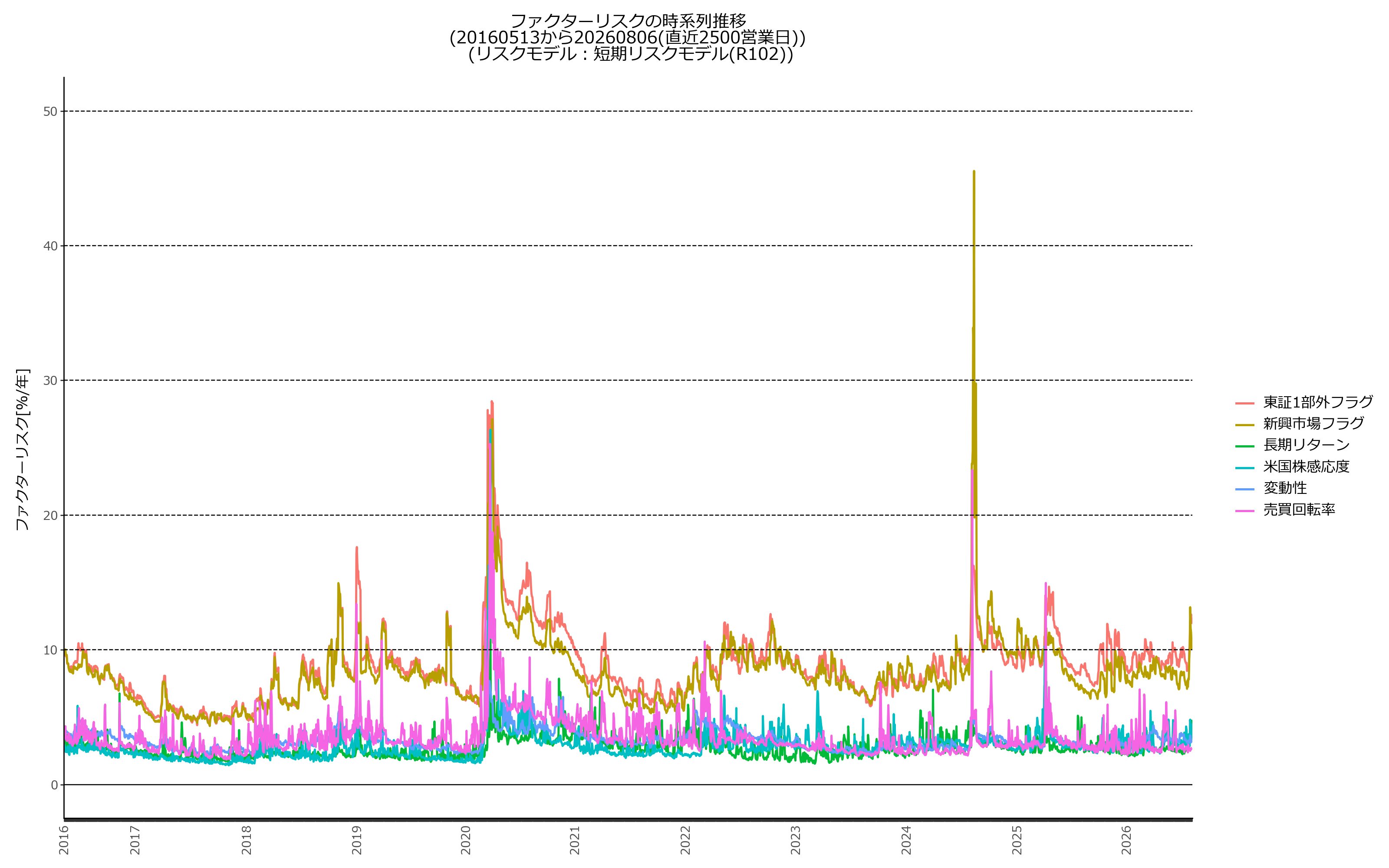

3-2-2 リスクインデックスファクター②(7-12)

file creation:2026/08/07-6:51:38

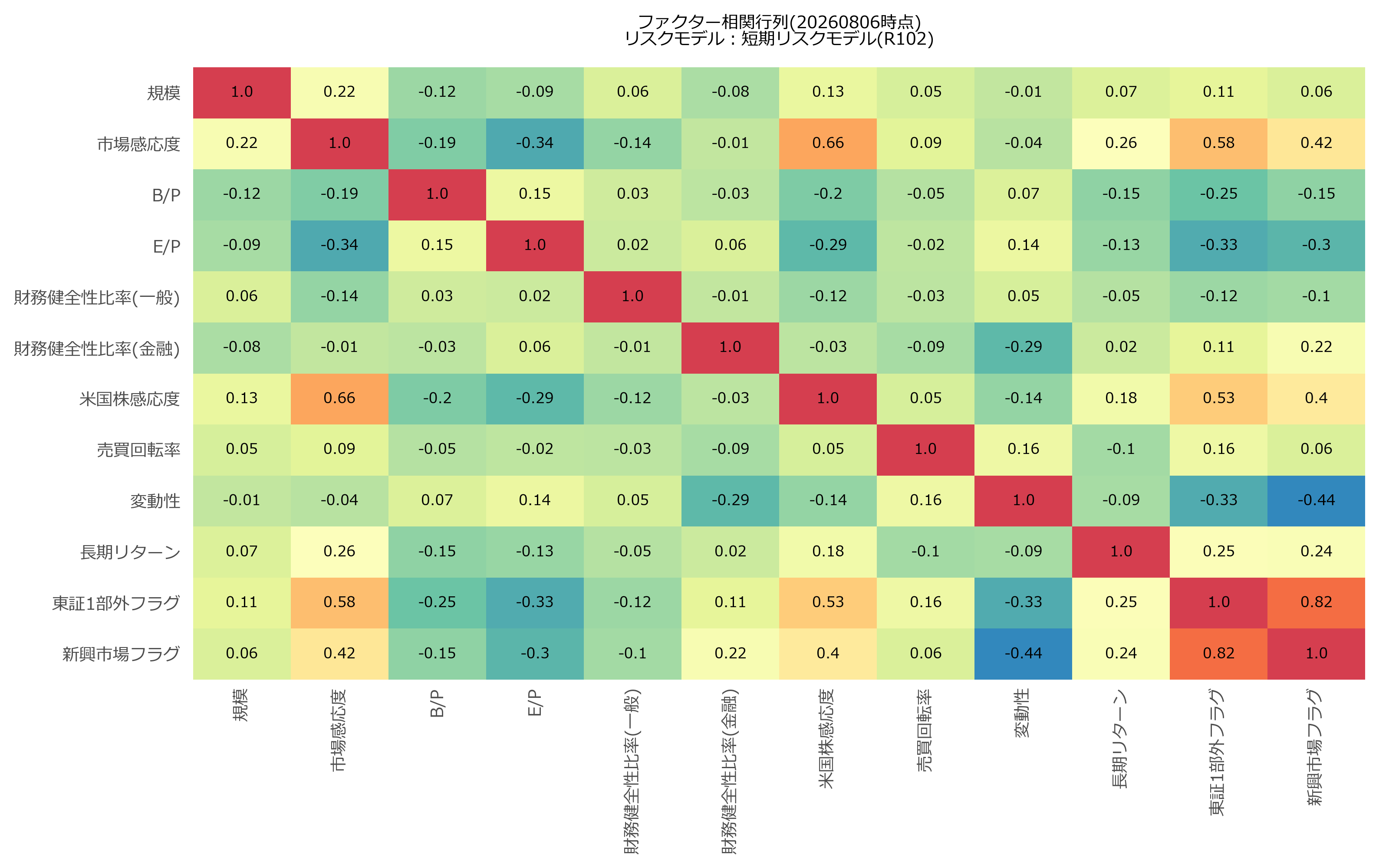

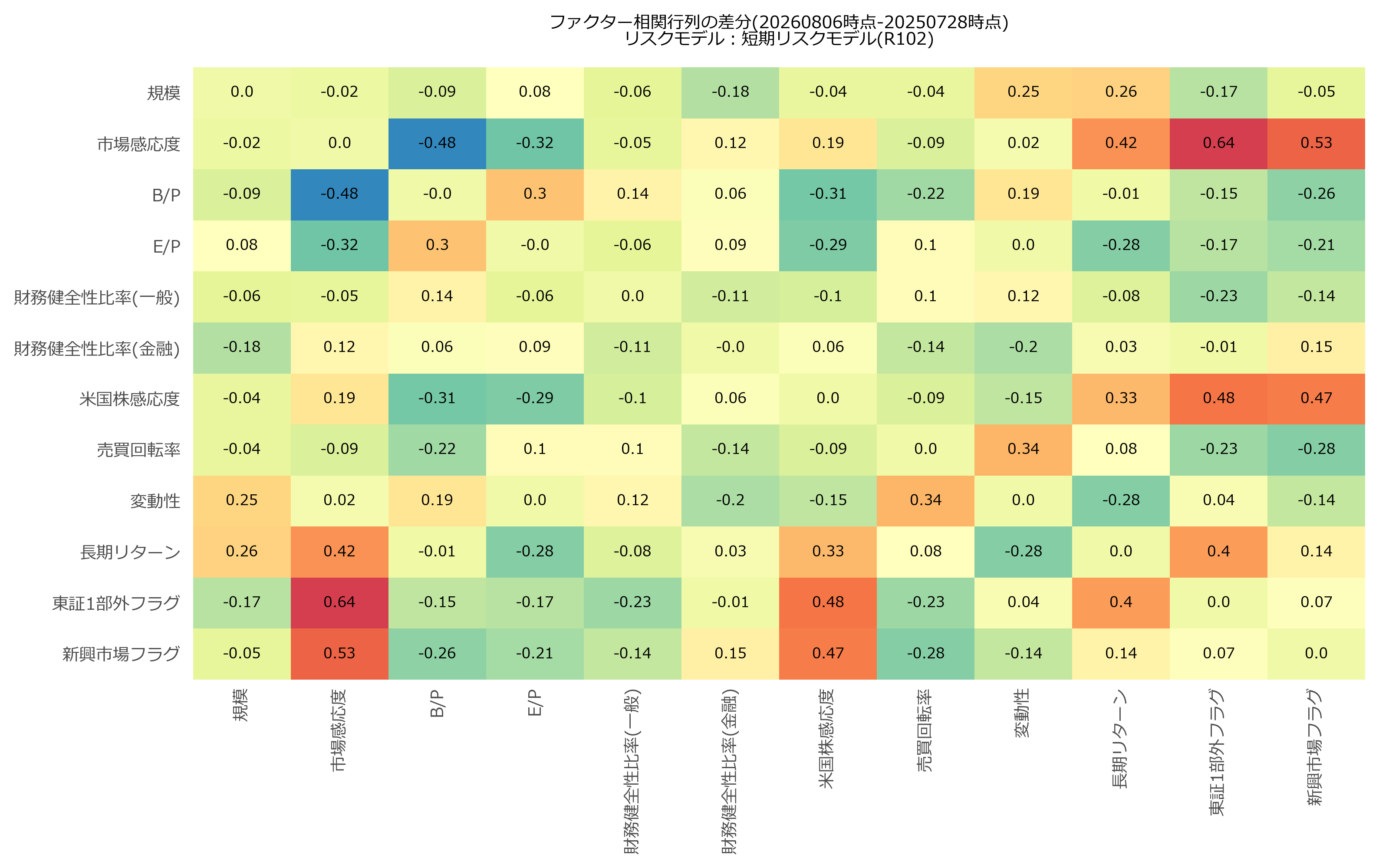

4.ファクター相関行列

4-1 直近データ日付におけるリスクインデックスファクター間相関係数

4-1-1 直近データ日付における相関行列

file creation:2026/08/07-6:51:39

4-1-2 相関行列の変化値(=直近値-250営業日前値)

file creation:2026/08/07-6:51:41

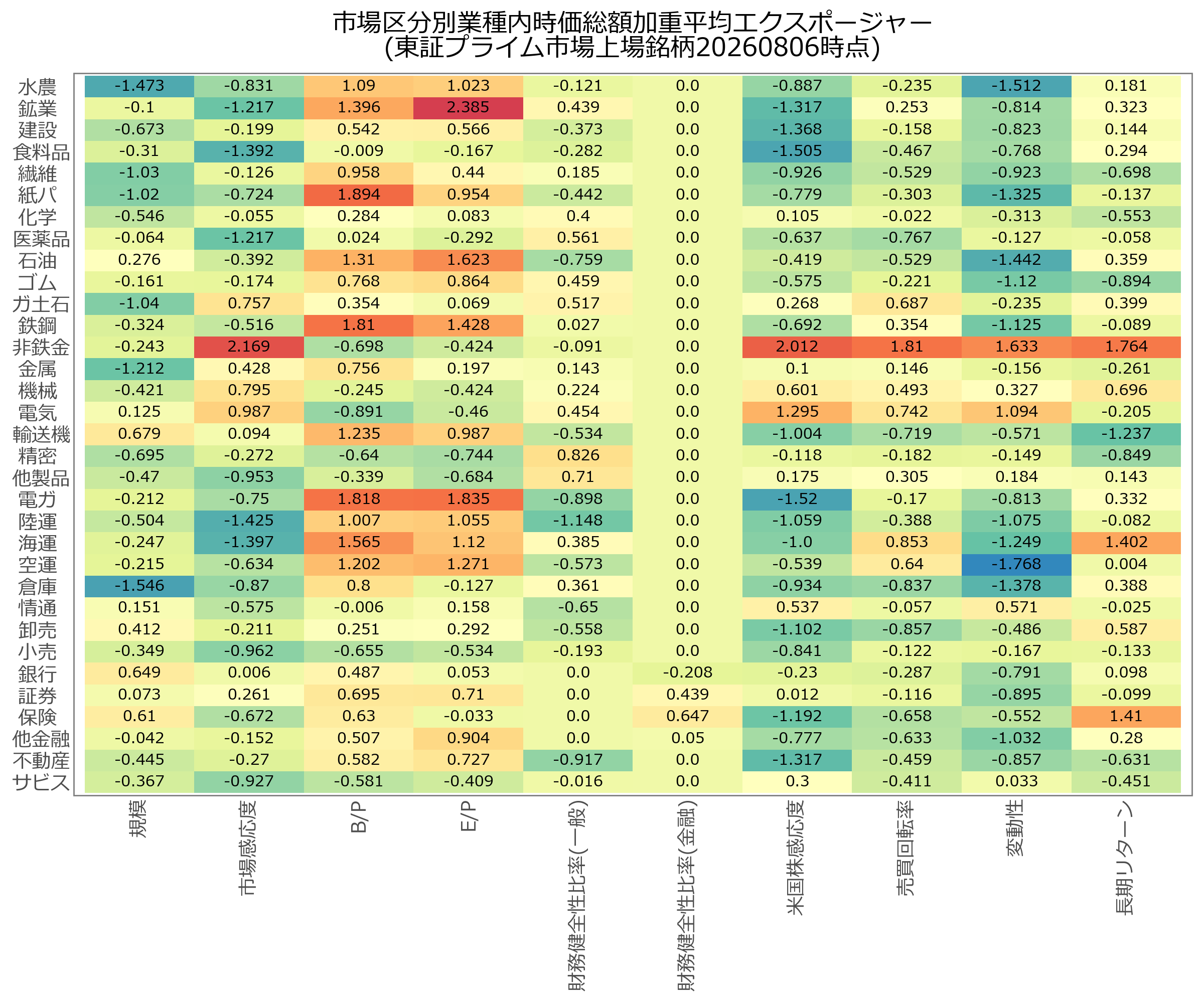

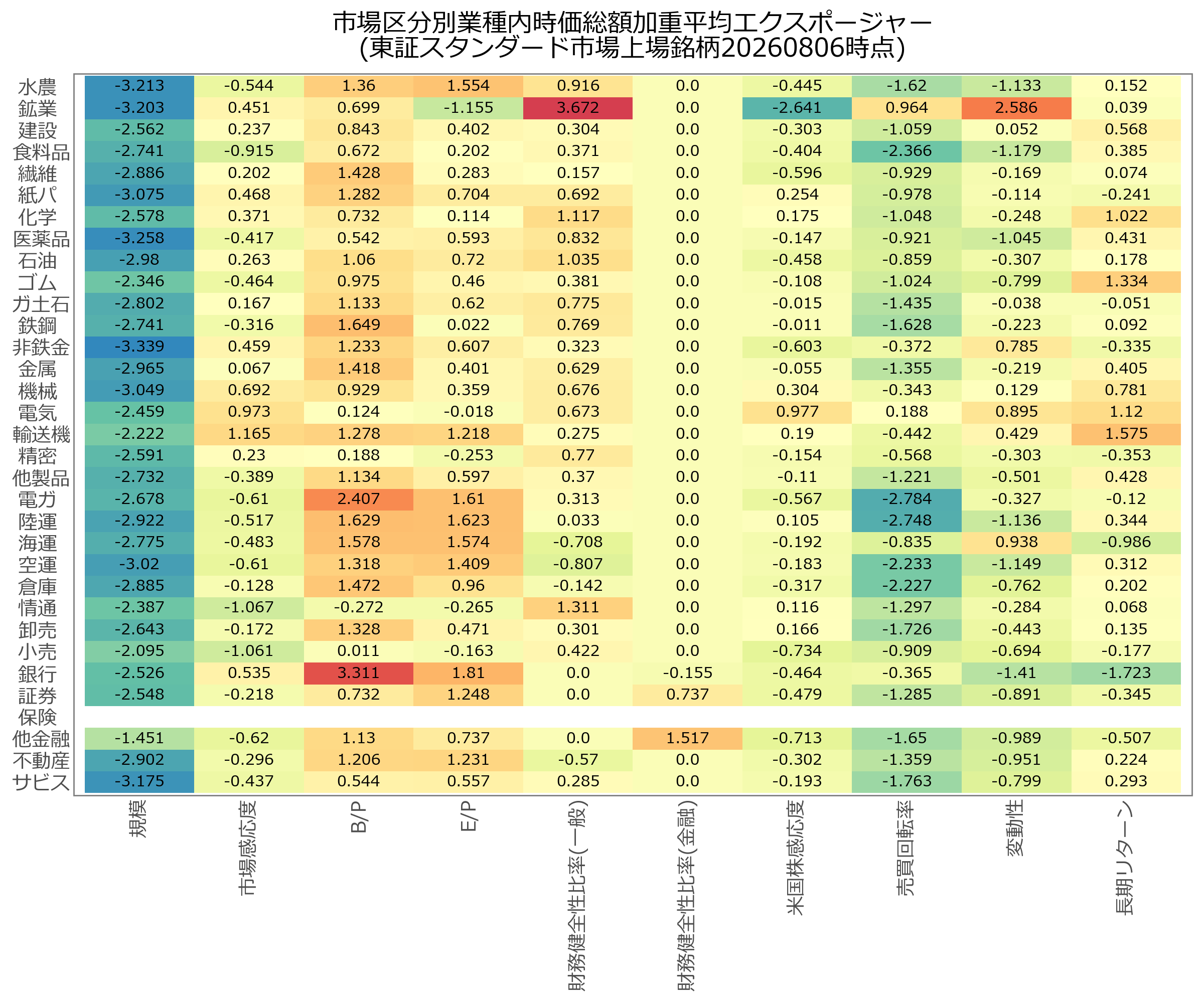

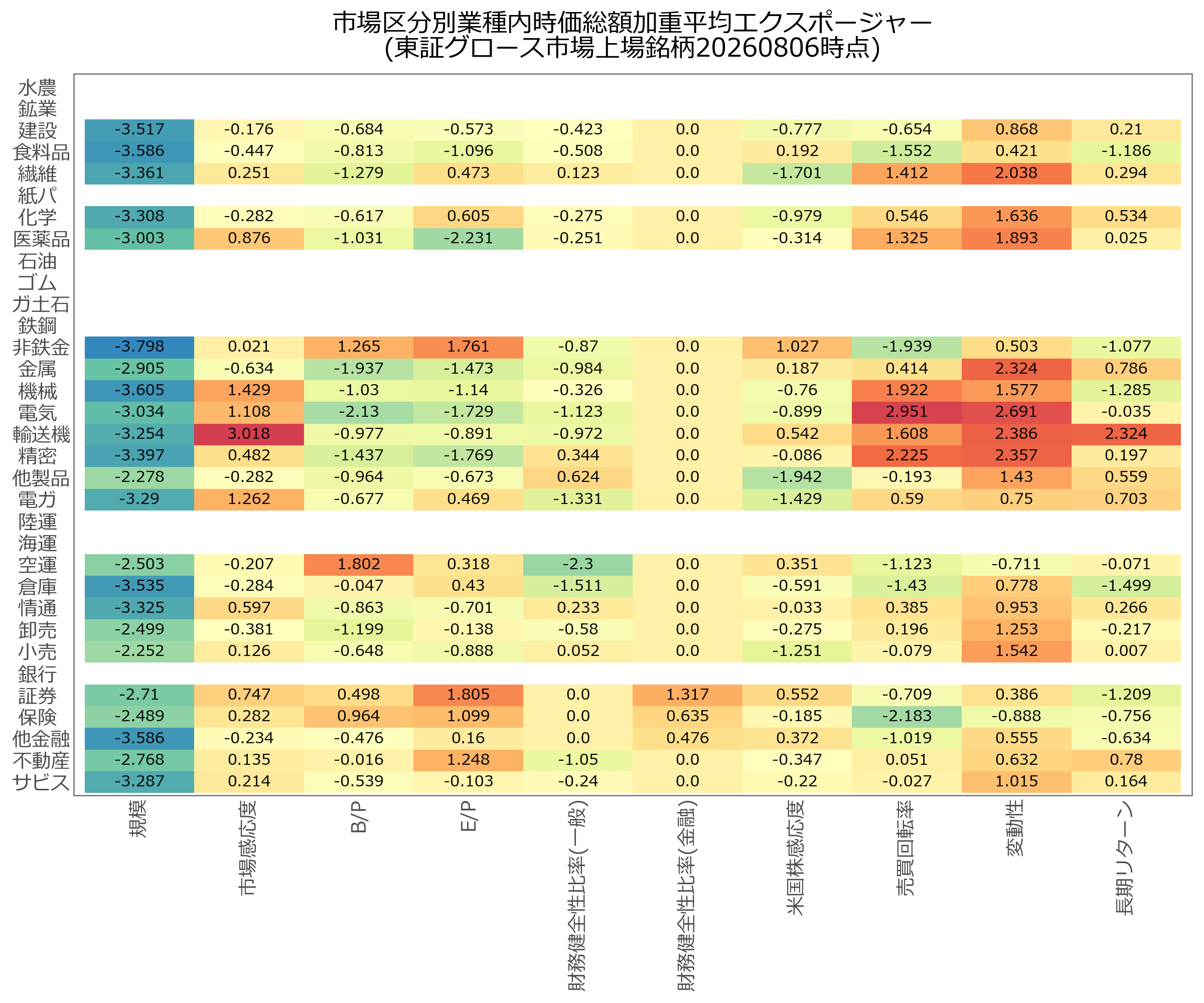

5.市場区分別時価総額加重平均エクスポージャー

5-1 直近データ日付における東証33業種別の業種平均エクスポージャー

5-1-1 東証プライム市場上場銘柄(時価総額加重平均)

file creation:2026/08/07-6:51:44

5-1-2 東証スタンダード市場上場銘柄(時価総額加重平均)

file creation:2026/08/07-6:51:47

5-1-3 東証グロース市場上場銘柄(時価総額加重平均)

file creation:2026/08/07-6:51:49

※補足1:リスクモデル

本ページに掲載している内容は、断りが無い限り、NPMリスクモデルの値を基に算出しております。

①NPMリスクモデル

ファンドマネージャーによるファンド構築や管理に資するべく、時系列方向でのエクスポージャーや推計リスクの安定性を主眼に置いて開発したリスクモデル(ファクターモデル)です。詳細はこちらをご覧下さい。

②NPM短期リスクモデル

NPMリスクモデルをベースに、日々の(特に直近・短期の)市場変動をより早期に反映すべく開発したリスクモデルです。採用ファクターはNPMリスクモデルと同一です。ファクターリターンやエクスポージャーの水準はNPMリスクモデルと殆ど同じ値である一方で、推計リスクはより早期かつドラスティックに変動します。

※補足2:ファクター定義

各ファクター定義(リスクファクター:全12種類)

- 規模:規模の大きさを表現するファクター

- 市場感応度:対TOPIXベータを基に加工したファクター

- B/P:時価総額に対する自己資本額水準のファクター

- E/P:時価総額に対する利益(等)の水準を表すファクター

- 財務健全性比率(一般):複数の安全性指標を合成した財務的な健全性を表すファクター ※金融業ではエクスポージャーを常に0とする

- 財務健全性比率(金融):複数の安全性指標を合成した財務的な健全性を表すファクター ※非金融業ではエクスポージャーを常に0とする

- 米国株感応度:米株指数に対するベータを加工したファクター

- 売買回転率:売買回転率の観点から流動性を表現するファクター

- 変動性:ファクター以外の要因によるリターンのバラつきの大きさを表現するファクター

- 長期リターン:長期間にわたる累積リターンから上記ファクターおよび業種ファクターの影響を控除したファクター

- 東証1部外フラグ:東証プライム市場にも東証グロース市場にも上場していないという属性を表すフラグファクター ※東証スタンダード市場や地方証券取引所上場企業、J-REITなどが該当

- 新興市場フラグ:新興市場(東証グロース市場)に上場しているという属性を表すフラグファクター

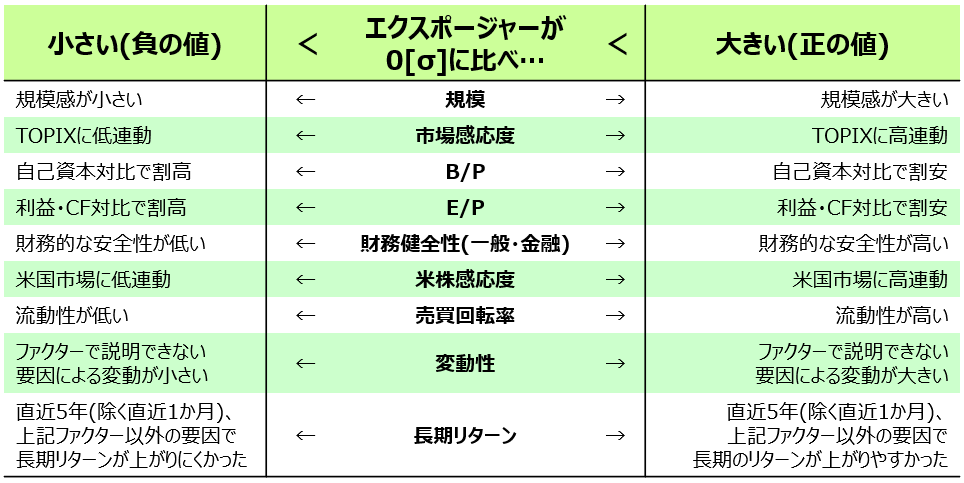

※補足3:エクスポージャー

①エクスポージャーは規格化した値です

フラグファクター(東証1部外フラグおよび新興市場フラグ)でないファクターのエクスポージャーは、算出過程において、東証プライム市場上場銘柄総体に対する規格化を行っています。

そのため、エクスポージャーの値は、東証プライム市場上場銘柄総体(≒東証プライム指数)を基準(=0)としてそこから何標準偏差分だけ乖離しているかという相対的な乖離度合いを表します。

②エクスポージャーの解釈

エクスポージャーの解釈もまた、東証プライム市場上場銘柄総体(≒東証プライム指数)に対して相対的に【表1】のような意味合いを持つものとして行ないます。

※実際には算出過程で様々な加工をファクター・エクスポージャーには行なっており、これらの意味合いは目安としてご承知おきください。

株式会社 金融データソリューションズ

株式会社 金融データソリューションズ